時々新NISAのことを妄想して楽しんでいます

資産形成の我が家の指針

基本的にポートフォリオは、なるべく最短で資産形成できる最適解に近付けたい、且つ、非課税枠をしっかり使いたいと思っています

私的最適解は、

米国株→NASDAQ100→2倍レバレッジ

=2倍レバレッジNASDAQ100

です

神NISAの現在の作戦

新NISAの成長投資枠でNASDAQ100連動投資信託を買うつもりでしたが、最近FANG+へ舵を切っているところです

しかしNASDAQ100もFANG+も、成長投資枠でしか買えない予定です

そういうわけで、つみたて枠は使わない!…と思っていたのですが、年を取っても、NASDAQ100のボラティリティの高さについていけるのかな…一生持っておく用に、世界株式を買っといた方がいいかなぁ…

と、米国株からの浮気を考え始めました

60年後の米国株は…

今後10年後、20年後は米国株が元気そうなのは想像できるのですが…

30年後、40年後に米国株が元気でいてくれるかは、ちょっっっと分からないんですよね…ヽ(・∀・)

もし私が100歳まで生きてしまうとなると、あと60年もあります

60年後にはさすがに米国じゃない国が覇権を握ってるかな…インド?アフリカ?もう分からんな…という感じなので、そうなると、全世界株式がありがたい存在になります

世界の株式に自動で分散とリバランスをしてくれるので、60年後に覇権を握っているであろう国の株式がふんだんに含まれているはずです

私が将来ババァになって全世界株式を売るのを忘れて死んだら、子どもの特定口座で相続してもらえば良いかなあと思っています

あ、いや、60年後にeMAXISslimが現役かも、ちょっと分からないですけどもね…(^◇^;)

時代遅れの投資信託になっていたら、とっとと現金化してもらおう

米国株に世界株式をトッピングする計画

| 神NISA | 成長投資枠 | つみたて枠 |

| 投資対象 | FANG+(仮) | 全世界株式 |

| 1年目積立年額 | 1,200,000円 | 120,000円 |

| 2年目積立年額 | 1,200,000円 | 120,000円 |

| 3年目積立年額 | 1,200,000円 | 120,000円 |

| 4年目積立年額 | 1,200,000円 | 120,000円 |

| 5年目積立年額 | 1,200,000円 | 120,000円 |

| 6年目積立年額 | 1,200,000円 | 120,000円 |

| 7年目積立年額 | 1,200,000円 | 120,000円 |

| 8年目積立年額 | 1,200,000円 | 120,000円 |

| 9年目積立年額 | 1,200,000円 | 120,000円 |

| 10年目積立年額 | 1,200,000円 | 120,000円 |

| 10年後元本 | 12,000,000円 | 1,200,000円 |

| 11年目積立年額 | ー | 1,200,000円 |

| 12年目積立年額 | ー | 1,200,000円 |

| 13年目積立年額 | ー | 1,200,000円 |

| 14年目積立年額 | ー | 1,200,000円 |

| 14年後元本 | 12,000,000円 | 6,000,000円 |

これを夫婦分やりますので×2です

当面10年は

月22万円積立→年264万円必要

その後4年間は

月20万円積立→年240万円必要

今の年収のまま、税金などが現在と大きく変わらなければ、この積立額は可能です

多分…

もし足りないことがあったら、途中で一般NISAの非課税期間が終わるので、それも加算できますしね

新NISAの予測リターンは

予測リターンなんて所詮は机上の空論ですが、シミュレーションするのはわくわくするのでやりますね

仮定年率

FANG+

iFreeNEXT FANG+インデックス

(大和アセットマネジメント)

ワァ…成績が良過ぎる

低いところで設定しましょう

インフレも加味します

19.95%≒20%-インフレ2%=18%

FANG+:年率18%

MSCI全世界指数

eMAXIS Slim全世界株式(オール・カントリー)

(三菱UFJ国際投信)

米国ETFを買う投資信託はあまり好きじゃないので、オルカンで行きます

為替を考えるのが面倒なのでドルベースで

同じく低いところで設定

7.4%≒7%-インフレ2%=5%

MSCI全世界指数:年率5%

シミュレーション

成長投資枠

FANG+を10年積立

連動指数:FANG+

試算年率:18%

積立月額:100,000

積立期間:10年

投資元本:12,000,000

運用総額:33,128,819

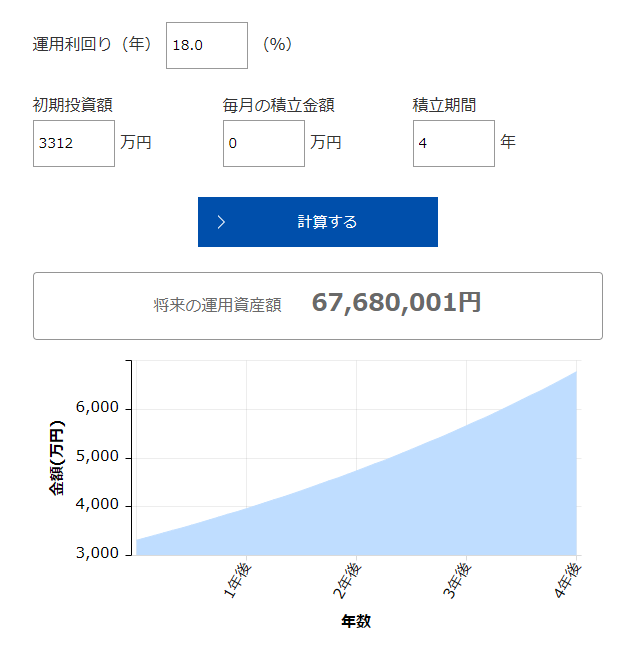

FANG+を4年保有

連動指数:FANG+

試算年率:18%

積立月額:0

保有期間:10年経過してから4年

投資元本:12,000,000

運用総額:67,680,001

つみたて枠

MSCI全世界を10年積立

連動指数:MSCI全世界

試算年率:5%

積立月額:10,000

積立期間:10年

投資元本:1,200,000

運用総額:1,552,823

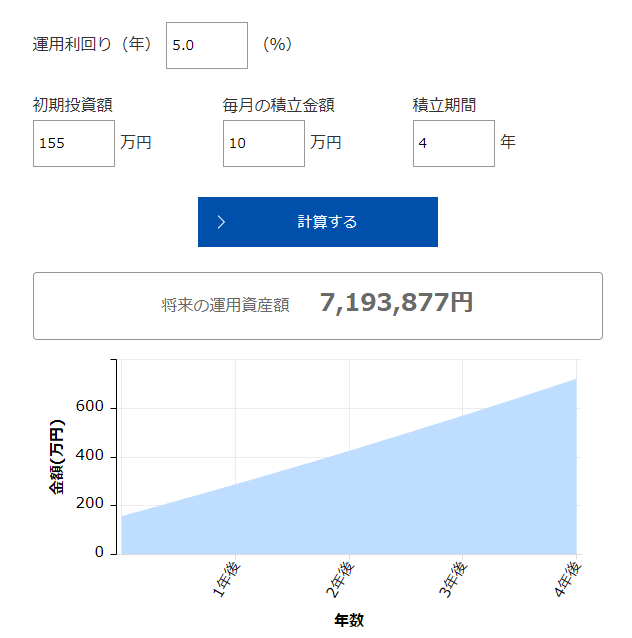

MSCI全世界を4年積立

連動指数:MSCI全世界

試算年率:5%

積立月額:100,000

積立期間:10年経過してから4年

投資元本:6,000,000

運用総額:7,193,877

運用総額の変遷

夫婦分枠があるので、2倍します

試算年率が実現すれば…

10年後 69,363,284

14年後149,747,756

ワァ…(絶句)

新NISA枠を満額にする頃には、余裕で1億円を超えて来ましたね…約1.5億…

これとは別に、現行NISAもあるわけですので…どうなるの?:(;゙゚’ω゚’):

現行NISA=旧NISAと表記します

旧NISA+新NISA

2倍レバレッジNASDAQ100の年率

こちらのブログの年率から算出させてもらいました

QLDの平均利回りを上手に探せないのです…

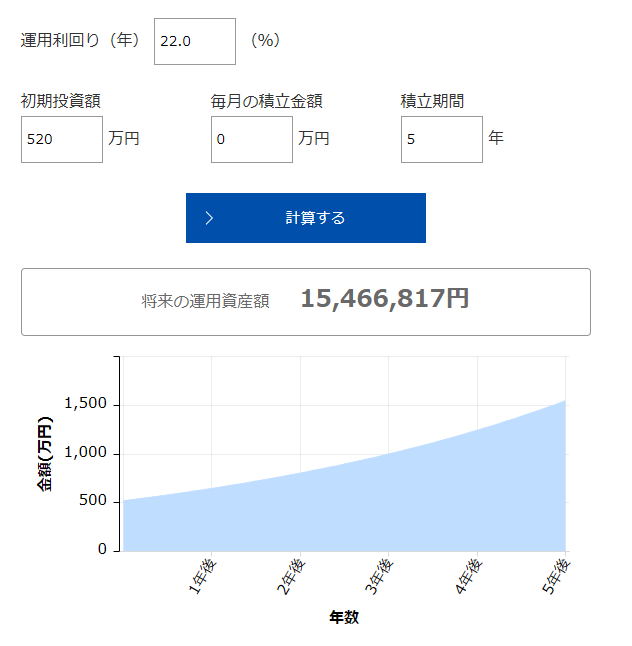

24.58%-インフレ2%=22.58%≒22%

2倍レバナス:年率22%

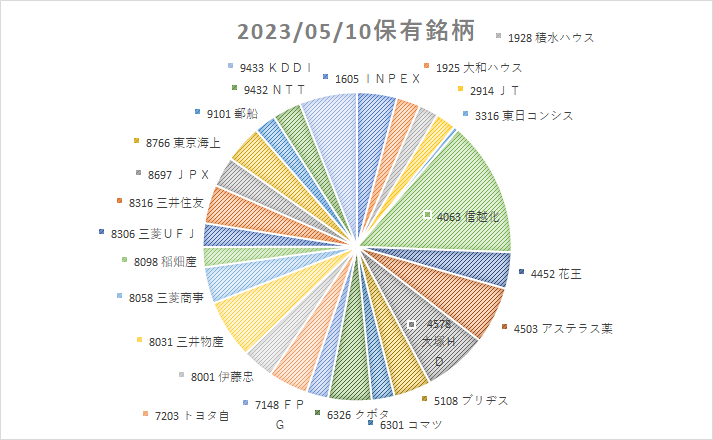

旧NISAの元本

2022NISA妻1,200,000

2023NISA夫1,200,000

2023NISA妻1,200,000

2023J1NISA 800,000

2023J2NISA 800,000

元本合計 5,200,000

※J…ジュニアと読んで下さい

※2022年にちょびちょび購入したJNISAは除外

新NISA設定10年後の予測リターン

連動指数:NASDAQ100の日次値動きの2倍

試算年率:22%

積立月額:0

保有期間:非課税5年+課税5年と仮定

投資元本:5,200,000

5年経過時点運用総額

運用総額:15,466,817

10年経過時点運用総額

運用総額:45,984,036

05年保有時点:15,466,817(+10,266,817)

10年保有時点:45,984,036(+30,517,219)

課税金額 :-6,103,443

現金化した場合:39,880,592

新NISA 69,363,284

旧NISA 39,880,592(課税後)

10年後計 109,243,876

家族4人のNISA口座を合算すると、10年後に1億円を突破できるようです

ちょっと金額がぶっ飛んでて現実味がありませんね!

新NISAで我が家は1億円を超えるポテンシャルを持てる

↑レバナスの年率を30%に設定して試算した時よりは現実的な数字でしたが、新NISA以降はレバナスを買わなくても1億円超えのポテンシャルを持てるということで、期待に胸が膨らみます

まさに神!神NISAと呼ぶにふさわしい

楽しい妄想でした!

シミュレーション上の注意

- 我が家が10年ないし14年間、現在と同じ年収を稼ぐことが前提の試算です

- 試算年率はあくまで今日現在までの過去リターンであり、未来の年率の保証をするものではありません

- 投資は自己責任でお願いします

コメント