疑念を抱いたまま運用してもらうのはよくない

ソニー生命の変額保険を丸裸にしよう!

https://www.sonylife.co.jp/contractor/operation/pdf/full.pdf

ソニー生命の変額保険は、投資信託のように株や債券を運用して利益を受益者に還元します

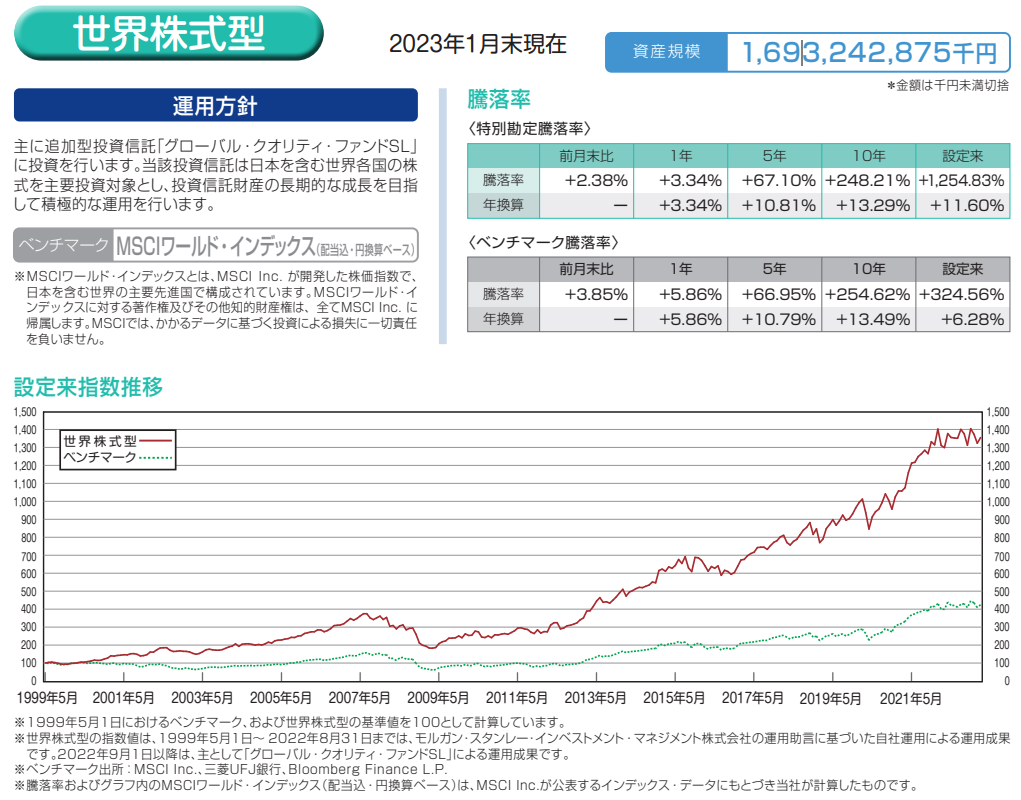

主な投資対象を選べるのですが、ソニー生命の社員のイチオシは、世界株式型です

世界株式の良いところは、ソニー生命が直接個別株式に投資して自社運用を行っていることだったのですが…

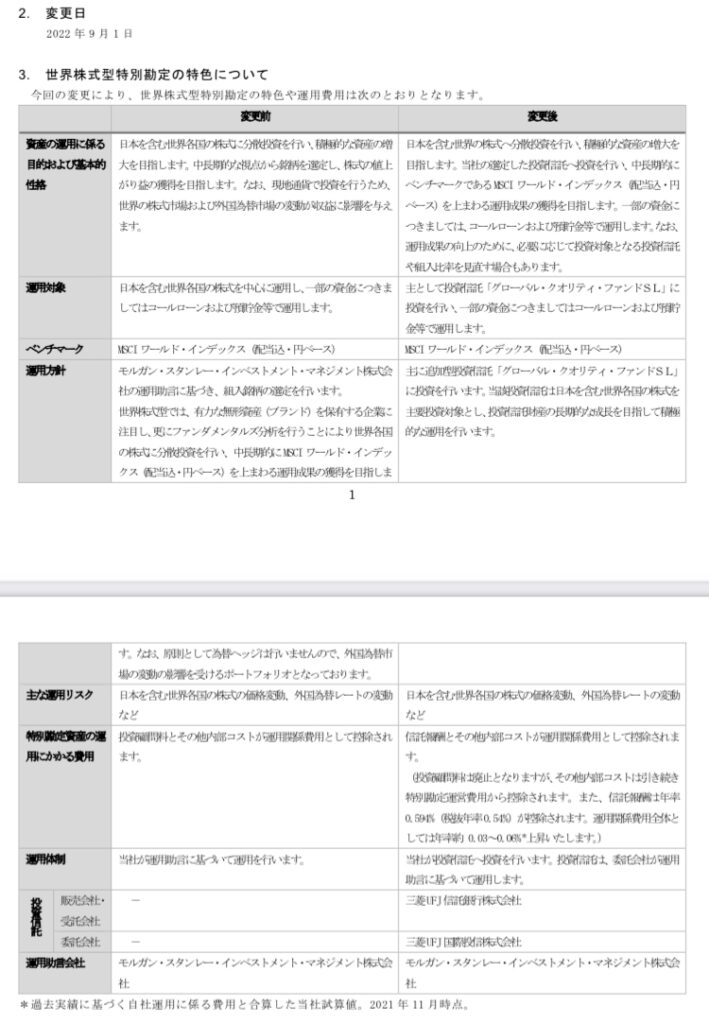

2022年7月時点の世界株式型の説明

モルガン・スタンレー・インベストメント・マネジメント(株)から運用助言を受け、組み入れ銘柄の選定を行い、ソニー生命が直接現物株を運用していました

2023年1月時点の世界株式の説明

えっ!投資信託に投資するだけになってる!!どうした?

2022年9月に三菱UFJ信託銀行と国際投信がソニー生命の為に投資信託「グローバル・クオリティ・ファンド SL」を設定していました

https://www.am.mufg.jp/text/release_220902.pdf

ちょちょちょっと知らなかったですよ…

なになに、このままソニー生命で自社運用をしていると、内部コストがかさむと

それで三菱UFJ国際投信が運用することになったとうことらしいですね…

…それは、ソニー生命の変額保険から、世界株式というイチオシ商品が消滅したことを意味するのでは?

三菱UFJ国際投信に信託報酬が別途かかるようになるのでは?

変額保険の課税金額はいかほど?

基本的に一度に満期保険金を受け取るつもりです

課税対象金額=(受け取った運用益-支払った保険料-特別控除50万円)×1/2

一時所得には所得税がかかるので…

私の給与所得は390万円なので、税率は20%になります

一時所得金額が300万円以上になったら、税率が23%に上がります

さすがに一時所得金額が300万を超えることはないと思うのですが

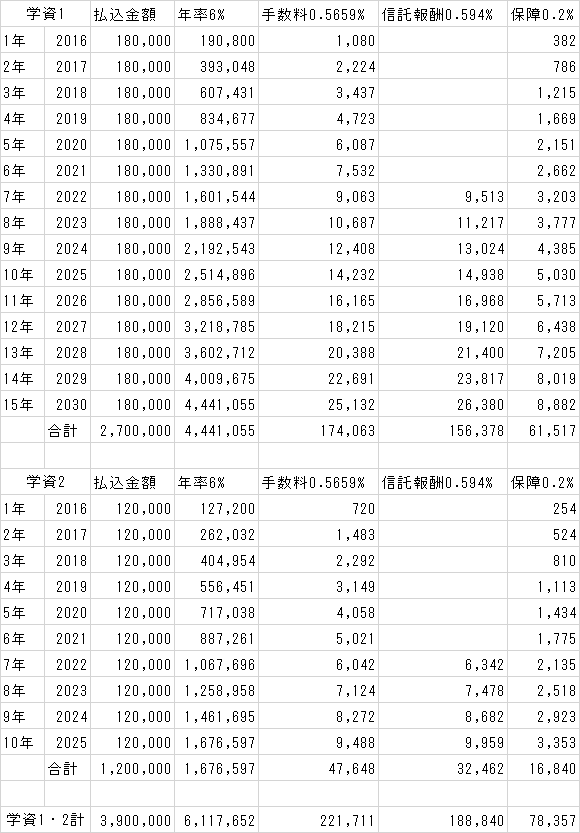

例えば、長男の学資保険は満期で元本が390万円程度になる予定

世界恐慌でも来ていなくて米国が終わっていなければ、年率6%で成長したとすると約611万円ほどになる

元本を差し引くと、運用益は221万円

一時所得は…

(2,210,000-500,000)/2=855,000

855,000円に対して20%課税されます

課税額171,000円

変更保険vs課税口座

ソニー生命変額保険元本390万、運用益221万

課税額171,000円(前項)

課税口座で運用益221万の場合

運用益に純粋に20%課税されるので

課税額442,000円

変額保険の方が課税額が271,000円少ない

変額保険は免税面でオトクですね

課税口座の38%程度で済んでいます

まあ、手数料が別途引かれるので、手数料を見てみましょうか

めっちゃ引かれたら笑う…ワロエナイ

変額保険の手数料

ソニー生命に払う手数料がえらい高いという事実を最近実感しています…

わぁ、三菱サラリーマンさんも手数料に触れてますね…

学資用の変額保険はどういう手数料の扱いか不明なので、こちらを参考に計算してみます

- 契約時:基本年金原資の1.7%

- 運用中:年率0.2%~0.5659%

- 年金支払時:年金支払額の1%

変額保険契約時手数料1.7%

基本年金原資?がよくわからないので、仮に長男の変額保険で、私が死亡してしまった時に出る保険金額で計算してみます

880万×1.7%=149,600円

変額保険運用手数料0.2%~0.5659%

面倒なのでじゃあ高い方0.5659%で計算

長男の変額保険は2つ契約があります

運用金額に対して毎年手数料0.5659%かかると仮定

月15,000円を15年積み立てた場合2,700,000円

月10,000円を10年積み立てた場合1,200,000円

手数料は合算で221,711円

変額保険解約時支払額の1%

一時金で全て解約する予定です

前表の通り年率6%で成長したと仮定すると、2契約合算で610万円程になります

6,117,652円×1%=61,176円

これで合ってるのかな?

長男の変額保険手数料

①149,600円

②221,711円

③61,176円

合計432,487円

わ、高

本気?

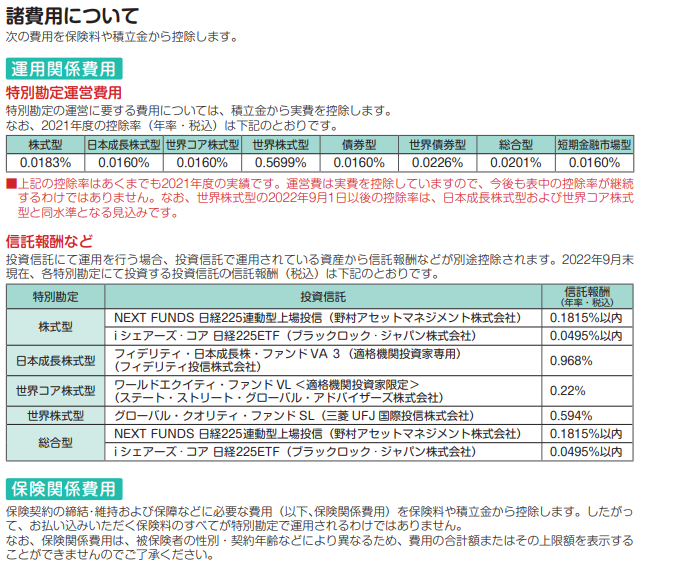

信託報酬

2022年9月から三菱UFJ信託銀行と国際投信運用する投資信託「グローバル・クオリティ・ファンドSL」に投資するだけの商品になっちゃったので、信託報酬がかかるようになります

ありました0.594%

さきほどの表に追加して…

学資2契約合算で188,840円

契約維持・死亡保障に対する手数料

ここに契約維持・死亡保障に対する手数料がかかるそうです

年率0.2%の手数料と年齢による金額が差し引かれる?

うむよくわかりませんね

年齢は一旦置いておきます

こちらの手数料は合算で78,357円

手数料全部でいくらになった?

変額保険432,487円

信託報酬188,840円

死亡保障 78,357円

合計 699,684円

運用総額の11%程度が手数料?

私の計算が大分怪しいところもありましたので、数字は話半分でお願いしますね(^◇^;)

投資信託なら0.2%程度の信託報酬だと思うと死亡保障と同じ78,000円くらいですかね

ここに更に現金化する時に課税されます

課税額205,000円

手数料+課税904,684円

課税口座で運用益221万の場合

課税額442,000円

ンンン?

課税口座で投資信託買った方が全然良くない?

新たに発生する信託報酬がかなり痛いですね

信託報酬や手数料は,基本的には控除された上で運用益を算出している、で間違いないようです

ソニー生命は直接運用している世界株式に全幅の自信を持っていたので、その自信の根拠がなくなった今、オススメ商品ではなくなってしまったのではないかと思うのですが…

三菱UFJに運用を任せて、今までのような利益を叩き出せるのでしょうか

少し様子を見たいところです

死亡保障がついているので、そもそも普通の投資信託と比べるなって話ですがね

2024年からはNISA口座が神になるわけです

課税口座すら使わなくなりますので、貯蓄はNISA、保険は掛け捨て、が更に捗りますね

さて、ソニー生命さんに連絡してみようと思います

学資は死亡保障がついているのでまあ解約は見送ります

個人年金はもうソニー生命でやる意味がないので、解約して新NISAに突っ込みたいです

60歳になって課税されてるの馬鹿みたいじゃないですか

※課税率は本来は、

所得税15%+住民税5%+復興特別所得税0.315%

=20.315%

簡略化の為20%で計算しています

コメント