私のつみたてNISAの収支をまとめました

モコ家のつみたてNISAはマリモコのみ運用中です

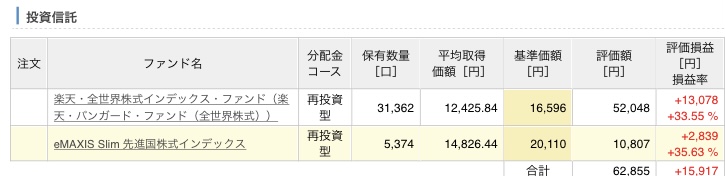

つみたてNISA資産現状

年別取引履歴

見ました?

2020年の買付金額は63,000だそうですよ…

年の途中で月額9,000円設定して1年間気絶していたんですねぇ~

1年も気絶できていたなんて、投信積立する人の鏡ですね!

でも気絶するなら、せめて満額設定してからね!

インデックス投資の必要性に覚醒した2021年の途中から、慌てて満額積立に変更しました

2020年はコロナ暴落からの回復中だったわけで、昨年から満額積み立てていたら、もっと良い成績だったことは言わずもがなです

年別保有商品

現在保有している商品です

2020年保有商品

2021年保有商品

つみたてNISAの変遷

つみたてNISAを始めた2020年当初は、人から借りたおすすめインデックスファンドが載っている本を読みもせず、おすすめファンドの名前だけ確認して適当に買いました

2021年の覚醒後に最適化を図り、米国株式で信託報酬が一番安いところにしました

eMAXISslimなら、もし更に安い信託報酬が他社から出されても、戦ってくれるって信じています

つみたてNISAなのに一部解約をする

年末の大掃除をしてしまいまして…

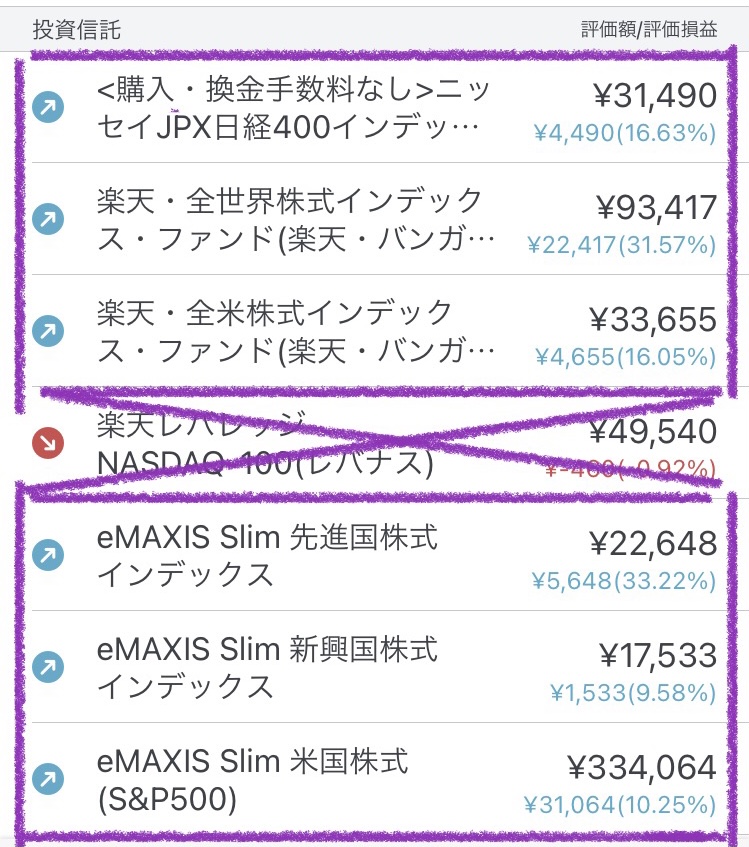

ちょっと前のデータですが、つみたてNISA枠で持っていた商品です

こちらのうち、

・ニッセイJPX日経400インデックスファンド

・eMAXISSlim新興国株式インデックス

この2商品を売却しました

詳しくはこちらで

日本と中国の「株価」の恒久的な成長を信じられないということが一番ですね…

日本は企業の評価が正しく株価に反映されないことがある

中国は習近平さんの指先ひとつで良企業も潰されてしまう可能性がある

来年の予定

一般NISAがあと2年で終わるということで、2022年は一般NISAで運用する予定です

満額積めないようでしたら、再来年からまたつみたてNISAに戻すかもしれません

以下は余談です

2020年の反省をさせて下さい

今の私は日経平均やTOPIXに投資をする気はありません

しかし2020年の私は、投資本のおすすめそのまんま購入設定をして放置していました

反省しています

大事なお金です、適当は良くありません

が、いつまでも二の足を踏んでいるよりは、行動してみることも大事なので、つみたてNISAを始めたことだけは素晴らしい判断だと思っています

しかし、最初の行動をしてから、もうちょっと売れてるインデックスファンドを調べるくらいして欲しかったですね、昔の私

日経以外の商品はね、新興国とか買ってますが、基本的には楽天バンガード系と、eMAXISslim系を選んでいますので、方向性は間違っていないと思います

私が最適解1つだけ選びたい気持ちになったので、当初積み立てていた商品は全て積み立てストップしてしまいましたし、日経と新興国は売却する有り様です…

ニッセイJPX日経400?

ん?日経400?400ってナニ?日経225じゃなくて?

<購入・換金手数料なし>

ニッセイJPX日経400インデックスファンド

純資産44.87億円

信託報酬税込0.2145%

設定日2015年1月…

純資産額…えっ44億!ぜんぜん売れてない!日本株式では売れてる方?まさかね?

私、てっきりニッセイ日経225を買ってたとばかり思っていたのですが、日経400を購入していました…(よく見て)

なんの投資啓発本を借りたかも覚えていないのですが、純資産が100億も行っていないようなファンドをおすすめする投資本て、ちょっとやばくないですか?

純資産がこんなに少なくて、信託報酬も一番安いわけじゃないし、どうして、どうして…(現場猫風)

私が225と間違って買っただけってオチを望みます

投資啓発本の謎

もうひとつ、つみたてNISA不適格商品だったので私は購入していないのですが、その投資啓発本に載っていたおすすめファンドに、『投資のソムリエ』がありました

iDeCoでこれを購入すると良いそうですよ

投資のソムリエ<DC年金>

資産329.80億円

信託報酬税込1.21%

ほとんど国内外債券

信託報酬くそ高!ですね

これはアクティブファンドってやつですよね?

上記ファンドの直近1年での年率リターンは約2.6%

3年では約5%、5年では約3.5%

さっきやばいって言った日経400の、ここ1年での年率リターンは約20%です

米国や全世界は日経400のさらに倍くらいの年率リターンがあります

たっかい経費払って、預金に毛が生えたようなリターンのこれを買うなら、その額の半分の掛け金で良いので、インデックスファンドを購入するべきだと思います

ていうか、こんな微妙な商品買うくらいなら、iDeCoなんてしないで預金していれば良いと思います

iDeCoで成長しないファンドを買うなんて馬鹿げています

iDeCoの手数料でリターンがかき消えて、何年も運用成績がマイナスのままになりますよ(うちの夫みたいに)

夫は地元地銀でiDeCoを最低額の掛金で運用していますが、下図の安定成長型を選択していて、丸3年運用しても収支がマイナスでした

投資のソムリエも、そうなる気しかしません

せっせと手数料を取られるiDeCoと、防御力高めのファンドは相性が悪いと思います

なぜこの投資本はこの商品を薦めたのか、理由は何なんだろうな…とちょっともう一度読みたくなって来ました

ちなみに、個人投資家さんが出された投資本ではありませんでした

日経ウーマンとかの本だと思います

一部スクショが残っていましたが、篠田先生って書いてありますね…

存じませんが、今一度この投資本を読んでみたいなぁ

長くなりましたが、人に言われたこと・本に書いてあったことを鵜呑みにして投資商品を買ってしまうのはよくありません、という話でした

私みたいに、気付いた時に持っているのが気持ち悪くなって、狼狽売りしてしまうことになるかもしれません(狼狽というか辟易売り?)

自分の腑に落ちたポートフォリオにするのが一番だと、つくづく思います

コメント