弟の老後資産を築く

有り金すべて使う弟です

初任給はその日のうちに全部パチンコですった弟です

もちろん貯金はありません

親の財布からお金を盗むのは日常茶飯事です

統合失調症を発症して障害者手帳をもらってから、障害年金をもらえるようになったのですが、親が今後のために貯めてたのです

まさかのその障害年金が振り込まれてる通帳を見つけ出して、全部使い果たしたりしています

両親がいなくなった後は、このお金全部使い果たす弟を、私が面倒見ないといけないんですよね…

なんで私かって?

実家の近くに住んでいるからですよ…

弟用の資産を運用して、将来の老後用に使いたい!わけなんですが…

境界知能の弟に、NISAやろうって言っても絶対に無理です

スマホをMNPするだけでも大変だったのに、証券口座を開設させて、投資信託を買わせる…ムリムリムリムリ!!

弟のNISA口座を家族が運用しても良いか

実弟様のNISA運用について

こちらは、弟様の健康状態を考慮すると、非常にデリケートな問題を含んでいます。

- 「勝手に口座開設・運用」はNG

証券口座の開設には「本人の意思確認」が必須です。弟様が「投資を理解していない」状態で、お姉様が勝手に書類を作成したり、暗証番号を決めて運用したりすることは、たとえ弟様のためであっても、法的には「無断での口座開設・借名取引」に該当してしまいます。 - 統合失調症や障害者手帳の影響

意思能力の有無: 弟様が「資産運用の意味」を理解し、自ら同意できる状態かどうかがポイントになります。

生活保護や福祉サービスへの影響: 運用で資産が増えると、将来的に弟様が行政の支援(生活保護など)を受ける際、資産があることで制限がかかる可能性があります。

- おすすめの代替案

弟様の将来が不安であれば、無理に「弟様の名義」で運用する必要はないかもしれません。

あなた自身の資産で備える: あなたは既にまとまった資産をお持ちですので、ご自身の特定口座(課税口座)などで「弟様のための予備費」として別途運用し、必要な時に援助してあげる形が、最もトラブルが少ないです。

成年後見制度の検討: もし弟様の判断能力が不十分で、どうしても弟様の財産を管理する必要がある場合は、法的な手続き(成年後見人など)を検討することになりますが、これは非常にハードルが高いです。

基本的に証券口座を他人がいじるのはNG

いくら障害者でも

そりゃそうだよねぇ

成年後見制度は、Geminiの言う通り本当にハードルが高いので採用したくありません

成年後見制度を使うと証券口座の運用はできない?

結論から申し上げますと、「成年後見制度を利用すると、積極的な投資運用はほぼ不可能」になります。

制度の目的: 成年後見制度は、本人の「財産を守ること(維持すること)」が最優先です。

裁判所の判断: 投資は元本割れのリスクがあるため、家庭裁判所は後見人による株式や投資信託の新規購入をまず認めません。すでに持っている株を「売却して現金化(守るため)」することはあっても、増やすために運用することは制度の趣旨に反するとみなされます。

結論: 弟様の将来のために「増やしてあげたい」という目的には、成年後見制度は向いていません。

弟様への確認と運用について

「弟様に聞いてみて、同意を得る」というプロセスは非常に大切です。もし、以下のステップが可能であれば、運用の道が開けるかもしれません。

本人の意思確認:

弟様が「自分の将来のためにお金を準備すること」に反対せず、口座開設の書類(または画面操作)に自分の意思で署名・同意ができるかどうか。

理解の程度:

「値動きがあること」「すぐには使わないこと」を、弟様なりに理解できれば、法的には「本人の口座」として成立します。

注意点:

たとえ弟様の同意があったとしても、IDやパスワードをあなたが管理して全ての注文を代行することは、証券会社の規約(借名取引)に抵触するリスクが残ります。

はあい、やめときます

私の口座で運用して弟に贈与しろ

現実的な落とし所としての提案

弟様の理解が難しい場合や、証券会社とのトラブルを避けるためには、「弟様名義の口座」にこだわらない方法も検討してみてください。

あなたの「特定口座」で「弟様分」を運用する:

すでにお持ちの資産とは別に、例えば「弟様用」というサブタイトルを心の中で付けた口座、または別の証券会社(SBI証券など)を使って、あなたが自分の名義で運用します。

メリット: 管理が完全に合法で楽。弟様が将来お金が必要になった時、あなたの判断で現金化して渡せる。

デメリット: 贈与税の問題(年間110万円を超える援助をする場合)や、将来あなたに万が一のことがあった際の相続財産に含まれてしまうこと。

はい、そうですね、私の口座でね…(非常に嫌)

1.生活費の援助は「非課税」です

法律(相続税法)では、扶養義務者(親子、兄弟姉妹など)の間で、「通常必要と認められる生活費」を渡す場合、それは贈与税の対象外とされています。

・月々の仕送り: 毎月の食費、光熱費、家賃などをあなたが支払ってあげる場合、年間110万円を超えても非課税です。

・医療費・介護費: 病院代や施設への入所費用、介護サービスの利用料などを、あなたから直接支払う場合も非課税です。

ポイント: 「生活費として渡したお金を、弟さんが貯金や投資に回した」場合は贈与税の対象になる可能性がありますが、「その時の生活に使う分」を渡す分には、金額に厳格な上限はありません。

2.「特定贈与信託」という強力な味方

弟様が障害者手帳をお持ちとのことですので、「特定贈与信託」という制度が使えます。これは障害を持つ方の生活を一生涯支えるための特別な仕組みです。

非課税枠: 精神障害者(1級以外の方など)の場合、最大3,000万円までの贈与が非課税になります(1級の特別障害者の場合は6,000万円)。

仕組み: あなたが信託銀行にお金を預け、銀行がそこから弟様に「生活費」として毎月定額を支給します。

メリット: 一度に多額の資産を「弟様のための資金」として確定させつつ、贈与税をゼロにできます。お姉様に万が一のことがあっても、弟様の生活費は守られます。

3.お姉様が「自分の口座」で運用し続けるメリット

「贈与税が怖いから、今のうちに弟名義に移さなきゃ」と焦る必要はありません。

あなたがご自身の口座で資産を持ち続け、「弟が必要になった時に、その都度、生活費や医療費を出してあげる」という形をとれば、贈与税を払わずに一生涯サポートし続けることが可能です。

特定贈与信託を利用しろ

ん?「特定贈与信託」って何?

3,000万円まで贈与非課税とは!?

「あなた名義の口座で運用して増やしたお金」を、将来「特定贈与信託」という形で弟さんに渡せば、最大3,000万円(または6,000万円)まで非課税にできます。

精神障害者保健福祉手帳の等級によって、非課税になる上限が変わります。

手帳の等級区分/非課税限度額

1級特別障害者/6,000万円

2級・3級特定障害者/3,000万円

弟は2級特定障害者みたいので、3,000万円までの贈与が非課税になることが発覚しました!

知らなかったー!!

活用のステップ

- 現在: あなた名義の「別口座(SBI証券など)」で、弟さんの将来用資金を運用する。

- 将来: 弟さんが高齢になり、まとまった生活費が必要になったタイミングで運用資産を売却し、現金化する。

- 手続き: その現金を「信託銀行」に持ち込み、「特定贈与信託」を契約する

結果: 弟さんに最大3,000万円分を、贈与税ゼロで一気に移転でき、銀行から弟さんへ毎月定額(生活費)が振り込まれるようになります。

弟が働けなくなる頃までひたすら資産運用をして、老後は信託銀行に現金を持ち込んで託す、と…

す、素晴らしい!!

懸念事項は…

①私が弟より6歳年上なので、信託銀行に託すまで元気でいなければならない

②誰のお金を運用するつもり?

誰のお金を運用するつもり?

私は弟の為にお金を出したくありません!

モコ家の資産は、夫が命を削って稼いできてくれるものなので、大事に大事に、夫と子ども達にしか使いたくありません!!

…そんなことも言っていられないので、ちゃんと考えますね…

ひとまず、ドコモ編で実家の通信回線費用を私が持つことになったのですが、こちらは月々父が現金でくれるらしいです

(そのうちくれなくなりそう…)

父からもらった現金(想定8,500円程度?)を、弟専用口座で運用する!

本当は私のお金だから嫌だけど、将来の為にこれくらいなら支出してもいい!!

何を運用するつもり?

月額1万円弱なので、思いっきり暴騰する可能性がある奇跡の商品にかけたいところです

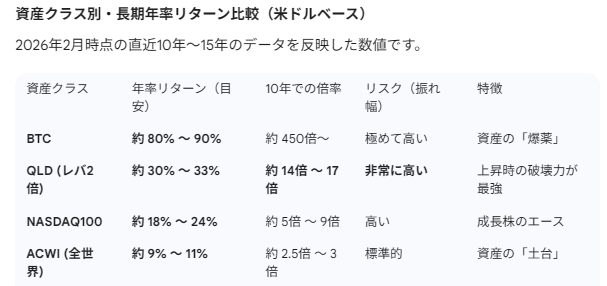

最近BTC価格下がってますよね…しかも1年後あたりには申告分離課税一律20.315%になる予定だし…ということで、Geminiに出来心で聞いてみました

うーんうーん、これは、BTC一択ではないですか?

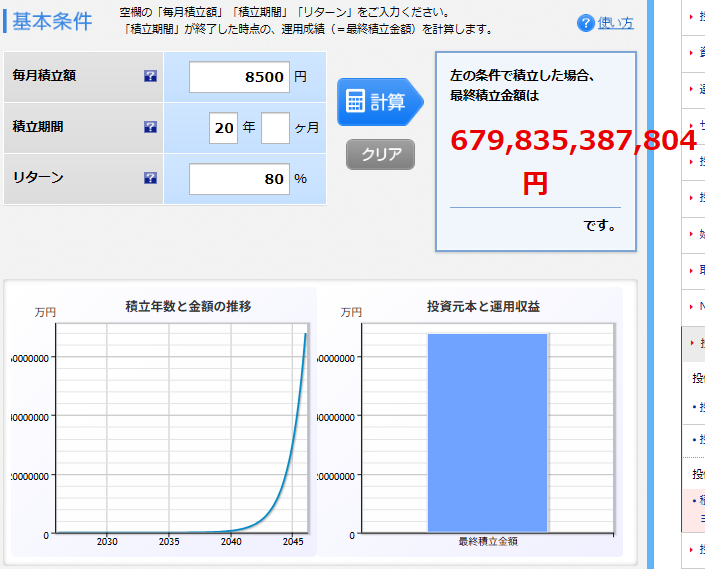

BTC月8,500円年率80%で20年積立運用:6,798億円

元本:2,040,000円

はみ出してるよ!!

ははっ

まさか(;^ω^)

ちょっと年率リターンが高すぎましたね

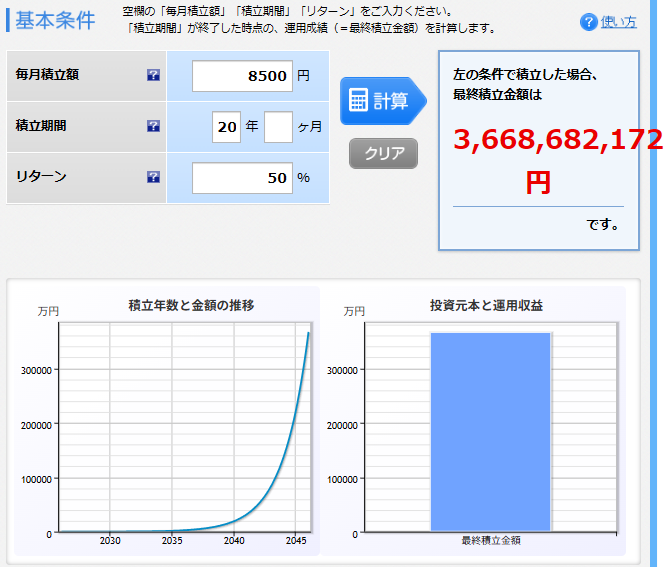

80%はやめて、50%にしてみましょう

BTC月8,500円年率50%で20年積立運用:36億円

元本:2,040,000円

これでもやりすぎなの!?

よしわかった!

もう絶対BTCにする!

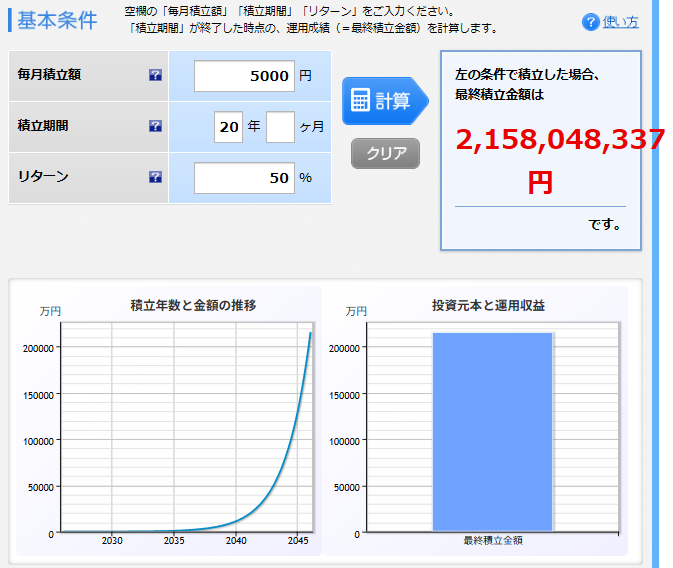

私、弟の将来資産用にBTC積立する!!

BTC月5,000円年率50%で20年積立運用:21億円

元本:1,200,000円

月5,000円でも21億円ですって

年率20%だとしても1,500万円、かなりの安心感

まだ父からお金もらってないですけど、善は急げ

もう積立設定することにします

あ、大丈夫ですよ

ちゃんと現実は見えています

月5,000円で宝くじ買ってるレベルのものだと思っています

今後のBTCは今までのリターンよりは下がっていくみたいですしね

Geminiおすすめ取引所

私は既にbitFlyerの口座を持ってるけど、弟の分と混じると面倒…

管理を分けるための、現実的な解決策

自分のBTCと弟さんのBTCをどうしてもきれいに分けたい場合、やはり以下の2択になります。

別の取引所を開設する(一番確実)

これが最もシンプルです。

候補: GMOコイン

理由: * 積立ができる(月500円から可能)。

送金手数料が無料。 将来、弟さんのウォレットや信託銀行に送る際、無駄なコストがかかりません。

bitFlyerとは別のアプリになるので、スマホの画面上で「こっちは弟の分」と完全に脳内分離できます。

Geminiに唆されて、まんまとGMOコインを開設、一年分の積立額を入金、積立設定、

完了しました!

とりあえず一年後まで気絶!

コメント