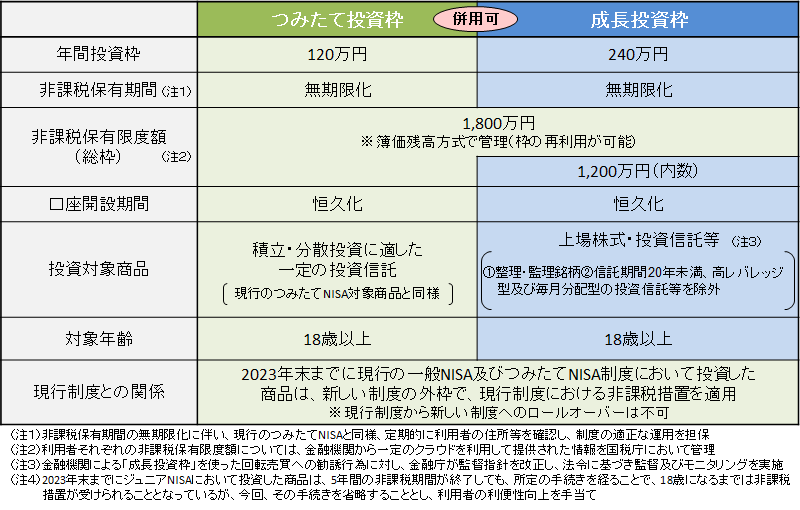

新NISAの素晴らしい変貌により、夫婦でNISA非課税枠3600万円と相成る予定でございます

枠を全部使いきれるか気が遠くなっている現状、iDeCoは我が家的にはもういらない子です

でも途中で辞められないのがiDeCo…

掛け金ゼロでも運用手数料が毎月かかります

現状の確認と、今後の予定を立てました

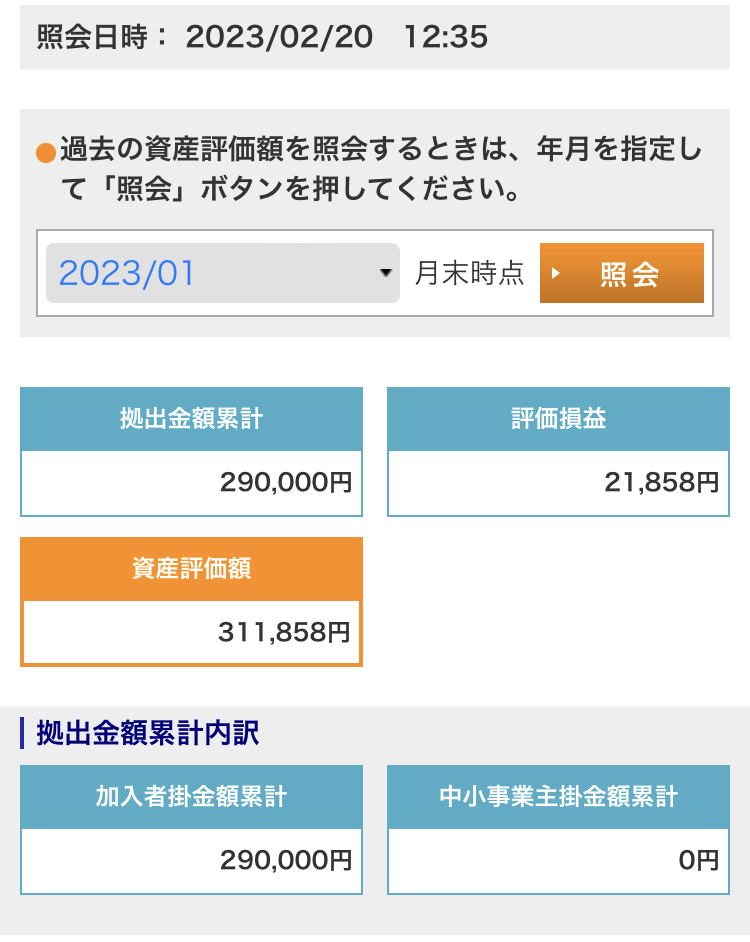

※2023/02/20時点での数字となります

夫iDeCo

現在の運用情報

- 金融機関:某地銀

- 掛け金:5,000円/月

- 積立中運用費用:490円/月

- 積立停止中運用費用:385円/月

- 積立商品:野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)

昨年外国株式に商品をスイッチしてから特に手を入れていません

運用費用をよくご覧いただきたい

積立を停止しても月385円もかかります

仮に今後20年拠出を停止すると、手数料が92,400円もかかってしまいます!

拠出金がなくなっちゃうよ!

これはこのまま5,000円積立継続ですね

評価損益

取得価額累計280,322

拠出金額累計290,000(手数料まで含)

資産評価額 311,858

評価損益 +21,858

損益率 +7.5%(手数料まで含)

これでよろしいのかな?

日本除く先進国株式なので、悪くはないですよね

2022年の相場でもとんとんで推移していました

推移のグラフとか見れないシステムなのがもどかしい

妻iDeCo

現在の運用情報

- 金融機関:マネックス証券

- 掛け金:23,000円→10,000円

- 積立中運用費用:171円/月

- 積立停止中運用費用:66円/月

- 積立商品:iFreeNEXTNASDAQ100インデックス

積み立てを停止すると運用手数料が月66円かかります

これくらいなら、そのうち積み立てを停止しても良いかなって気になりますね

仮に今後20年拠出を停止すると手数料が合計15,840円かかりますね

まぁいっかという金額ですね

現在10,000円拠出していますが、今年はもう拠出額が変更できません

本当は5,000円に変更したいんですが…

2022年12月に拠出額変更(10,000円)を申し込んでしまって、変更になったのが2023年2月からなのです

2022年に拠出額変更を申し込んでも、変更が年をまたいでしまった場合、2023年の拠出額変更の扱いになるらしいです

今年はもう金額変更できないよってiDeCoのお姉さんに教えてもらいました

本当にiDeCoってシステムが悪いですよね…(辞めたい)

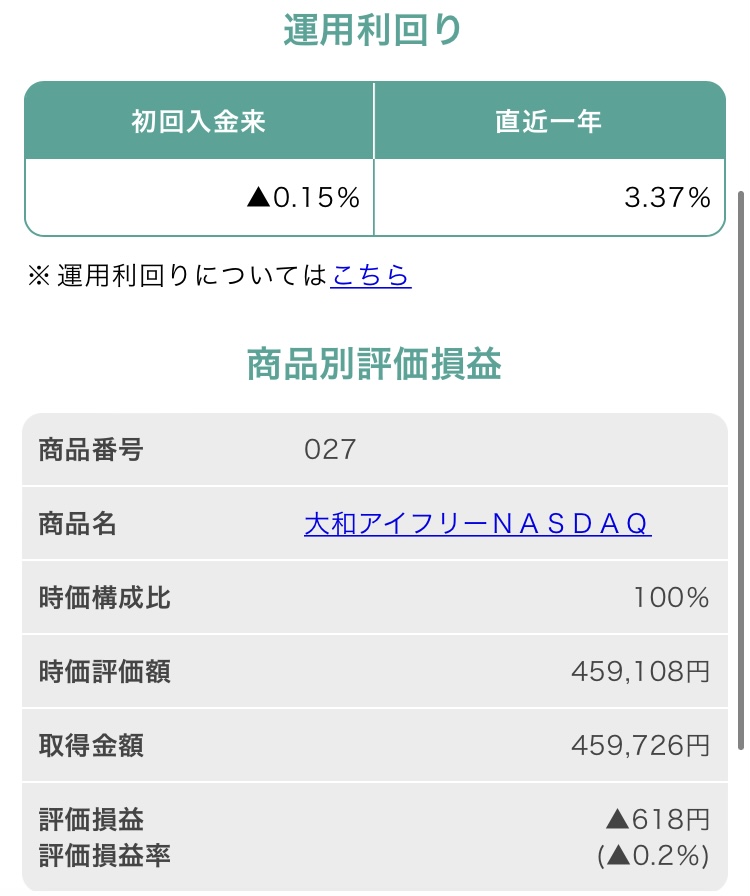

評価損益

見方がよくわかない…

iDeCoの金融機関を移換したので、その費用がややこしくしています

評価額は-618円

損益率-0.2%

だそうですが、多分本当は…

取得価額累計459,726

拠出金額累計470,000(手数料まで含)

資産評価額 459,108

評価損益 -6,642

損益率 -1.42%(手数料まで含)

多分こうだと思います

損益や利回りの表記の仕方が運用会社によって様々で、見難いですね

直近1年の運用利回りは3.37%とのこと

円安影響もあるでしょうが、マイナスでなくて良かったです

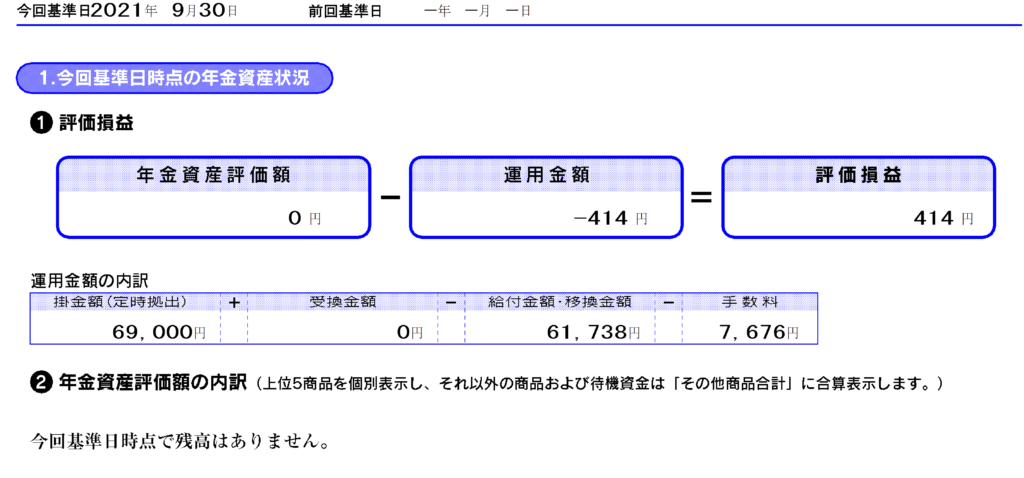

妻iDeCoの移換の手数料みる?

楽天証券から移換

| 移換時の拠出額(3ヶ月) | 69,000 |

| 移換時の評価損益 | 414 |

| 移換金額★ | 61,738 |

| 移換手数料 | 7,676 |

マネックス証券へ受換

| 受換金額★(3ヶ月) | 61,738 |

| 受換後の拠出額(18ヶ月) | 401,000 |

| 受換手数料 | 3,012 |

移換手数料 7,676

受換手数料 3,012

わぁぁ~~

移換した手数料が合計1万円ですね!モッタイナイ!

でも楽天証券は嫌だったので、移換しないという選択肢はありませんでした

NISAはとりあえず始めるで全然いけますが、iDeCoはとりあえず始めるはやってはいけません

よく考えて、投資する商品をしっかり決めて、腹落ちしてから始めるべきです

(iDeCo始めてたった3ヶ月で移換する私は特別おかしいと思います…)

iDeCoの今後の予定

夫のiDeCoは、前述の通り運用手数料が大きいので、拠出停止の予定はありません

職場が変わったりして、金融機関を変更できそうになったらまた考えようと思います

妻iDeCoは、2023年は年額60,000円程度(5,000×12ヶ月分)積み立てした時点で、運用会社へ電話して拠出停止してもらおうと思います

拠出金の変更は年1回ですが、拠出金の停止は電話でいつでもできるそうです

2024年からは月5,000円最低額で拠出する予定です

iDeCoをしている皆さんはどうしてるのかな

私が指針にしている河童さんは、拠出金を最低額にするとのことです

既に10%程課税される未来が決まっているようです

私が尊敬しているちーさんは、非課税内である限りはiDeCoに全力だそうです

iDeCoは基本的にしなくていいと思うよ

これからiDeCoを始めようと思って、迷い込んで来た方がいましたら聞いて下さい

iDeCoはとりあえずやらなくて良いです

iDeCoなんかより、2024年から始まる新NISAを全力で埋めて下さい

新NISAを5年で埋め終わってしまった人は、そこからiDeCoを始めるでも大丈夫だと思います

iDeCoのデメリット

・60歳まで積み立てしたお金を下ろせない

・一度運用を始めると解約できない

・解約できない上に毎月手数料を取られる

・月々の拠出金を停止しても、毎月手数料を取られる

上記のデメリットが気にならない人には良いかと思います

一般的な年収の方はまず関わらない人生で良いかと思います

超高年収で節税したい場合はご検討下さい

年金で受け取る時に課税されることもありますから、よ~く検討した上でお申し込み下さい!

岸田総理がこれからiDeCoにもテコ入れするようですが、さすがにこれから神制度にはならないと思っています…

万が一解約できるようになったら神ですけどね

ないよね~

コメント