相場が好調だった2021年から一転、相場としては地獄の2022年が終わりました

投資家の皆様お疲れ様でした

2021年秋から2022年春にかけて、本業が忙しくて市場を見ない日が多くなっていた私は、ある意味幸せ者でした

この記事では、モコ家2022年の資産のまとめをしていきます

2022年貯蓄額

2022年に投資・学費に回した金額です

| 月々積立 | 合計 | |

| 妻一般NISA | 50,000~100,000 | 1,200,000 |

| ジュニアNISA1 | 不定期 | 350,000 |

| ジュニアNISA2 | 不定期 | 350,000 |

| ソニー生命学資変額保険 | 53,550 | 642,600 |

| 夫iDeCo | 5,000 | 60,000 |

| 妻iDeCo | 23,000 | 161,000 |

| ソニー生命変額確定年金 | 11,070 | 132,840 |

| 特定口座 | 不定期 | 229,376 |

| 2022貯蓄合計 | 3,125,816 |

2021年貯蓄合計1,952,320

2022年貯蓄合計3,125,816

えっ!

うちの手取り年収は約820万円でしたので、約38%を貯蓄に回したようです…

2021年手取り年収の内27%の195万貯蓄で充分頑張ったと思いましたが、2022年はもっと頑張ってしまったようです…(自覚がない)

えっ?計算間違いじゃない?大丈夫?

一般NISAにしたせいで、積立額が跳ね上がったせいだと思いますが…どうりで月々苦しいなと思いました

2023年は夫のNISA口座も開設しましたので、まず夫のNISA枠を埋めてから、私の枠に積もうと思います

ジュニアNISAに全然手が回らないんですよ…(´・ω・`)

ご覧の通りジュニアNISA満額入れられていないんです

私の枠より先にジュニアNISAかなぁ…学資保険に既に全力なので、余力が全くなくて辛いです

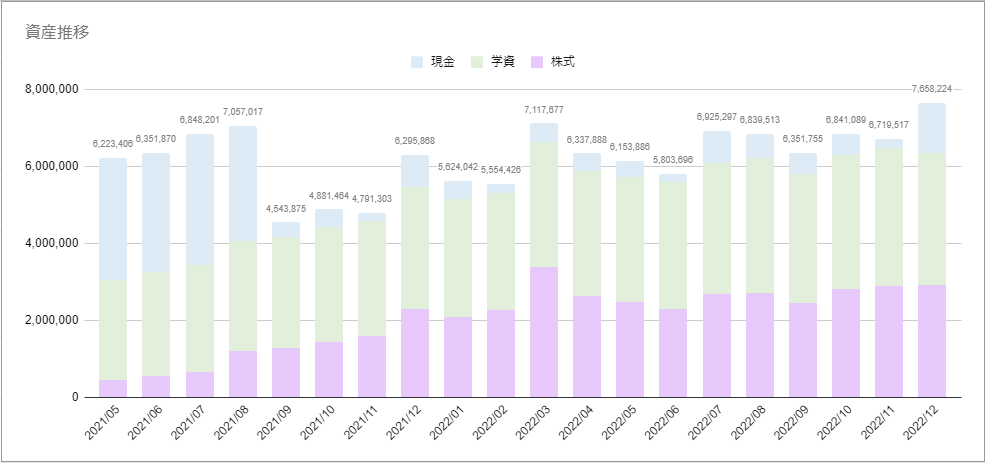

2022年資産推移

資産公開を始めてからの金額の推移です

| 金額 | 前月比 | 年初来 | memo | |

| 2021/06 | 6,175,872 | |||

| 2021/07 | 6,830,201 | +686,331 | 夫iDeCo合算 | |

| 2021/08 | 7,057,017 | +208,816 | ||

| 2021/09 | 4,543,875 | -2,513,142 | 車購入 | |

| 2021/10 | 4,881,464 | +337,589 | ||

| 2021/11 | 4,791,303 | -90,161 | ||

| 2021/12 | 6,295,868 | +1,504,565 | ||

| 2022/01 | 5,624,042 | -671,826 | 0 | |

| 2022/02 | 5,554,426 | -69,616 | -69,616 | |

| 2022/03 | 7,117,677 | +1,563,251 | +1,493,635 | 子NISA合算 |

| 2022/04 | 6,337,888 | -779,789 | +713,846 | |

| 2022/05 | 6,153,886 | -184,002 | +529,844 | |

| 2022/06 | 5,803,696 | -350,190 | +179,654 | |

| 2022/07 | 6,925,297 | +1,121,601 | +1,301,255 | |

| 2022/08 | 6,839,513 | -85,784 | +1,215,471 | |

| 2022/09 | 6,351,755 | -487,758 | +727,713 | |

| 2022/10 | 6,841,089 | +489,334 | +1,217,047 | |

| 2022/11 | 6,719,517 | -121,572 | +1,095,475 | |

| 2022/12 | 7,658,224 | +938,707 | +2,034,182 |

年初来+2,034,182 で着地できました

へ、減ってなくて良かった…(´;ω;`)

ざっくり住宅ローン

2022年12月現在残高 約-18,300,000

月々返済額約57,000

負担にならない額で設定したので月々は苦しくありません

よくある35年ローンです

返済6年目ですが、住宅ローン減税が終わる10年目に一括返済したいところです

長期金利が上がりつつあり、短期金利はどうなるのかも不安です

2022年に実行した家計改善策

2021年に実行した家計改善策はこちら

- ツミレバを始めた

- つみたてNISAを満額にした

- iDeCoを始めた

- 夫のiDeCoをスイッチした

- 医療保険を解約した

- 夫の生命保険を変更した

- 楽天銀行を復旧した

- マネーフォワードMEを入れた

NISA枠を沢山にした

2021年はつみたてNISA1口座でしたが、2022年は一般NISA1口座、そしてジュニアNISAが2口座あることで、埋めきれないほど枠があり、埋めることに必死になっていました

おかげて2022年は家計を頑張って切り詰めていました

あおぞら銀行BANKを開設した

夫名義で、ついに高金利のあおぞら銀行BANKを開設しました!

あおぞら銀行BANK 普通預金金利0.2%

ちなみに近所の地銀の10年定期預金金利は0.002%です

金利100倍です

年末に開設したので、まだ入金はしていないのですが、現在私名義の口座ばかりなので、夫名義の資産もしっかり増やしていきたいと思い作りました

私名義としては、楽天銀行0.1%(300万まで)があるので当面問題なしです

ふるさと納税をした

私の分と夫の分、初めてのふるさと納税をしました!年末に駆け込みました!

私の分はワンストップ特例で申告も終えてましたが、夫の分は、医療費控除もあるので、これから頑張って確定申告です…いやだよぉぉ…

失敗したことは、私の可能額が13,000円程度だったのに、うっかり15,000円の返礼品を選んでいました

2,000円くらい余計に寄付したってことですかね?

ともかく、2022年はやろうと思っていたふるさと納税に手を出せて良かったです

医療費控除をしっかりした

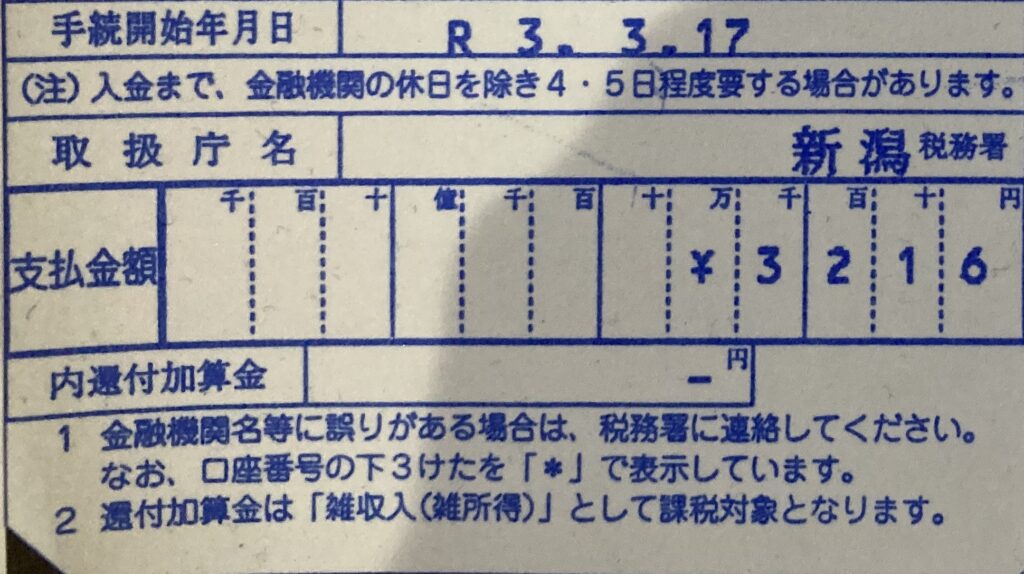

2021年年収の低い人が申告する

2021年には私名義で医療費控除をしたのですが…

見えます?まさかの三千円でした

労力を考えると、しなくて良かったんじゃね?って感じです

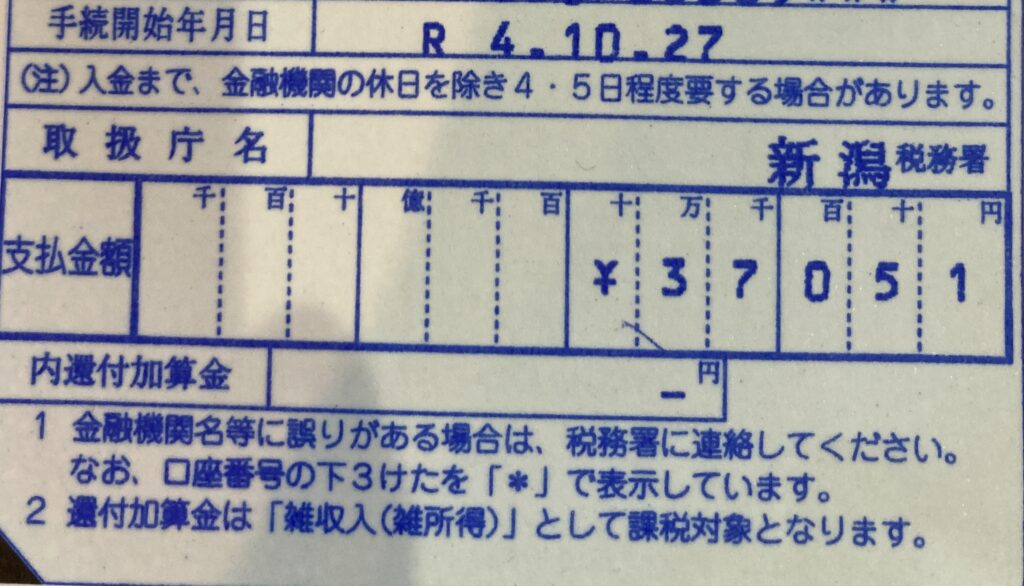

2022年年収の高い人が申告する

2022年は年収の高い夫の名義で医療費控除をしました!

ちゃんとマイナンバーカードを作ってもらって!

見えますか?三万七千円…

2021年とぜんぜんちがう!

やって良かったって思いました!

…子どもが歯列矯正をしているのですが、2021年はそれを医療費控除に含められることを知らなかったんですよね

なので今回は、それも含めてしっかり医療費控除しました

保険が利かない矯正の費用は大きいですからね〜〜

大人の矯正は控除できないのでご注意下さい

医療費控除で大事なこと

◆家族の中で一番年収が高い人がする

◆子どもの歯列矯正も医療費控除する

マネーフォワードMEを再検討

2022年が忙しくてあまりマネフォを見なくなったこともあり、プレミアムに課金する意義があるか疑問に感じ始め、サブスクの設定を解除しました

もうすぐプレミアムじゃなくなるので、マネーフォワードfor住信SBIネット銀行に移行する予定です

三井住友ゴールドカードからプラチナプリファードへ

2022年年初に三井住友ゴールドカードを作り、1年間使ってみました

我が家は年間300万はクレジット決済をしていることがわかったので、ゴールドカードよりプラチナプリファードのほうがポイントが貯まるなと思い、年末に駆け込み申し込みをしました

ついにポイ活開始〜ハピタス入会〜

三井住友のプラチナプリファードを申し込むにあたって、ハピタスのポイントが23,000も付くので、これは入会せねばと、またもや年末駆け込み入会をしました

クレジットカード作るだけで23,000円くれるって、ハピタスは強いですね…!

節約マスクのかおるさん

アラサーdeリタイア管理人のちーさん

好きなお二人がめっちゃおすすめしているポイントサイトなので、名前は知っていましたが、ずっと面倒でやっていませんでした

お二人ともサイドFIRE済の強者です

良い機会なので、ポイ活をちょっと頑張ってみたいと思います

気になる方は見てみて下さいね

2022年も家計改善がんばった

2022年は、年初から5ヶ月くらいは仕事の忙しさで精神的に死んでいたので、最初に設定してから放置していました

慌てて年末に色々とがんばりましたね

そして、可能な限り投資にお金を回すことを心掛けた一年だったなと思います

お金のことばかり考えていたので、若干疲れました…

もうちょっと余裕を持って入金すべきと思いました

夫がしっかり稼いでくれたのでなんとか投資に回すことができました

決して私の稼ぎのおかげではありません…

2023年はついに夫のNISA口座を開設しましたので、更に入金力が試される…!!

ところではありますが、無理しないで余裕を持って、枠がもったいないオバケにならないよう気を付けようと思います

コメント