投資目標

資産形成の最終目標

FI(経済的自立)をする

RE(早期退職)の予定はなし

資産形成の経過目標

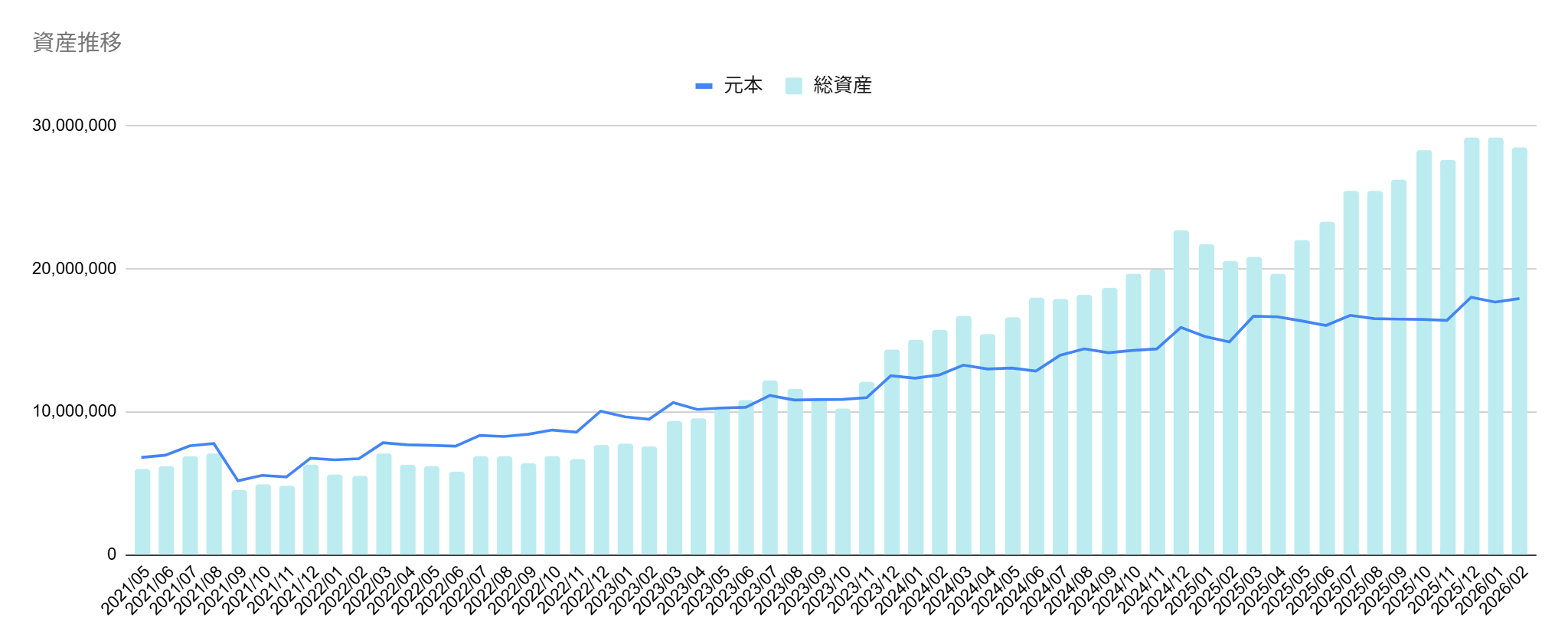

| 経過年数 | 期限 | 目標金額 | 資産実績 |

| スタート | 2021/12 | 6,000,000 | 6,295,868 |

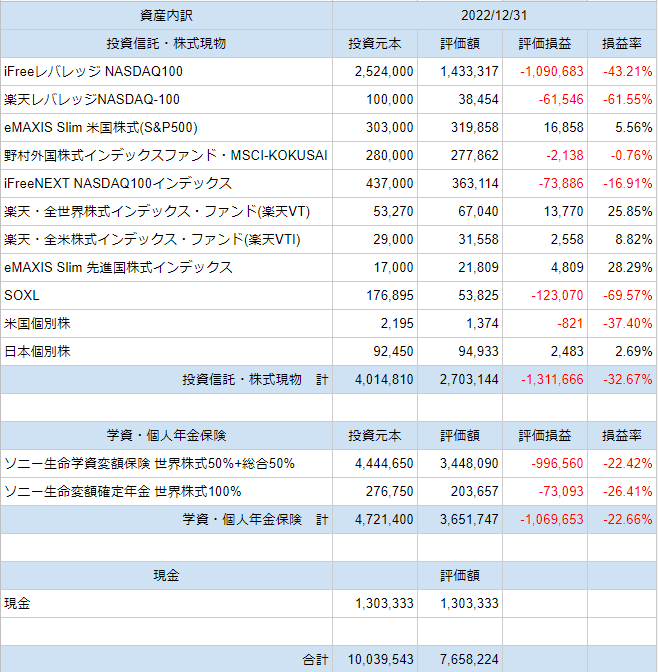

| 1年後 | 2022/12 | 10,000,000 | 7,658,224 |

| 2年後 | 2023/12 | 14,000,000 | 14,369,560 |

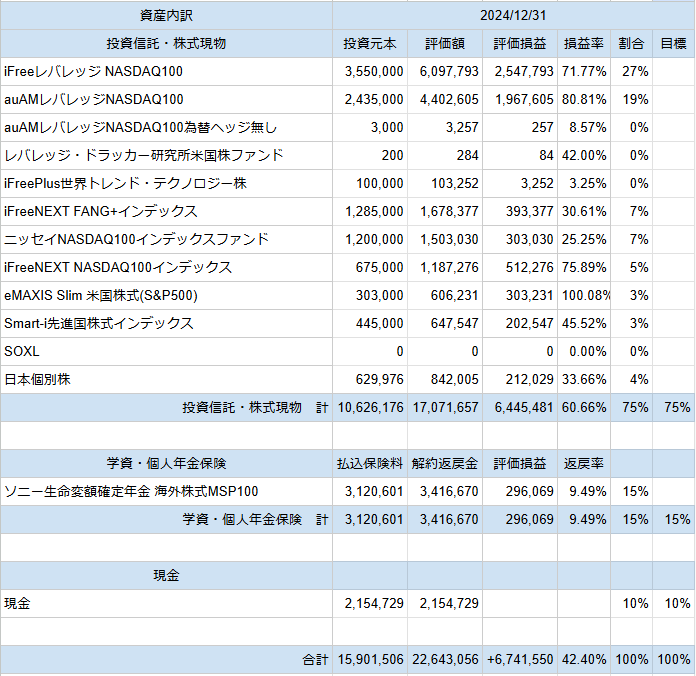

| 3年後 | 2024/12 | 18,000,000 | 22,643,056 |

| 4年後 | 2025/12 | 29,000,000 | 29,165,224 |

| 5年後 | 2026/12 | 33,000,000 | |

| 6年後 | 2027/12 | ||

| 7年後 | 2028/12 | 41,000,000 | |

| 8年後 | 2029/12 | ||

| 9年後 | 2030/12 | 51,000,000 | |

| 10年後 | 2031/12 | 56,000,000 | |

| 20年後 | 2041/12 |

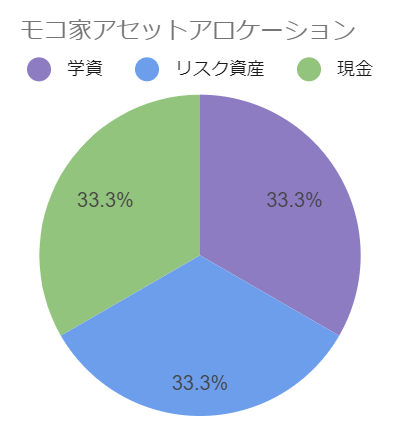

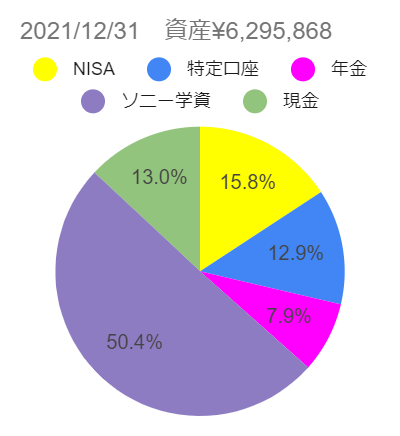

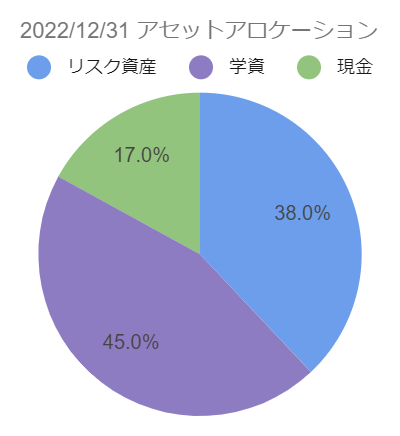

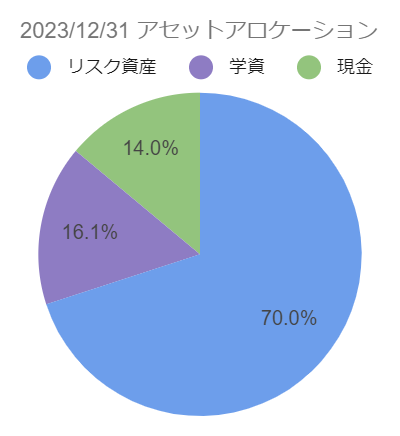

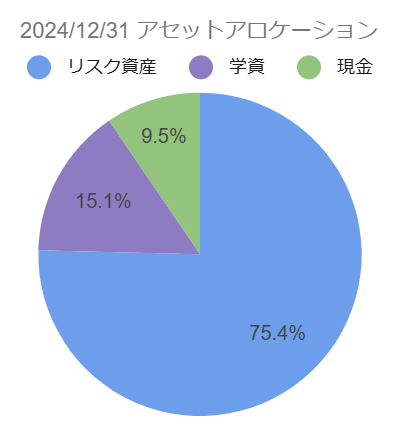

アセットアロケーション

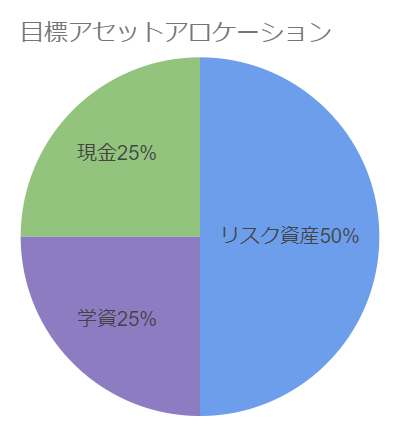

目標アセットアロケーション

2021目標アセットアロケーション

2022・2023目標アセットアロケーション

リスク資産50%:学資+現金50%

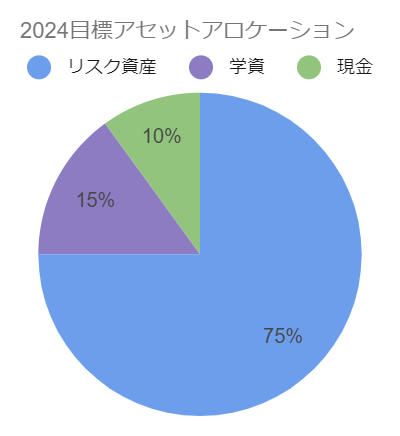

2024目標アセットアロケーション

リスク資産75%:学資15%:現金10%

大きく変更

実アセットアロケーション推移

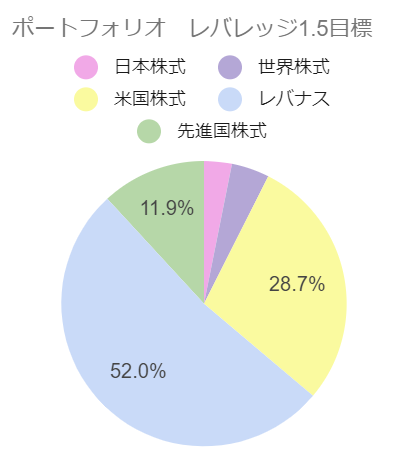

ポートフォリオ

目標ポートフォリオ

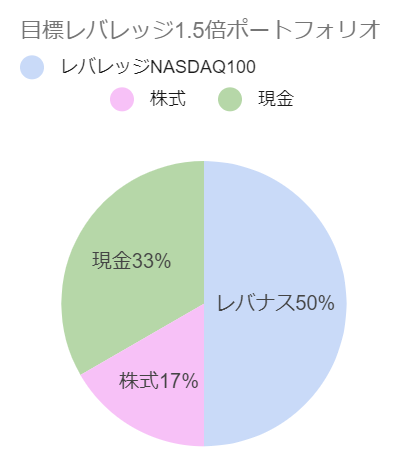

1.5倍レバレッジポートフォリオ

総資産から学費を除いた状態で、レバレッジが1.5倍になるよう調整

3倍レバレッジのSOXLは少額の為、倍率計算から除外

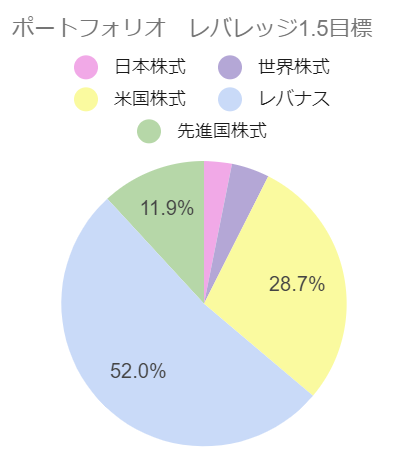

2024目標ポートフォリオ

レバレッジ目標はなしとする

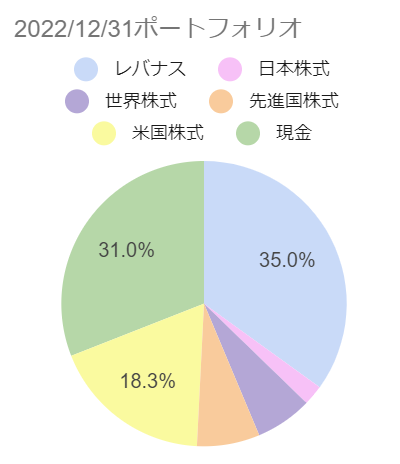

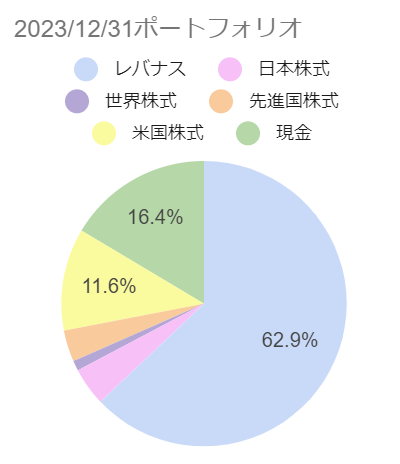

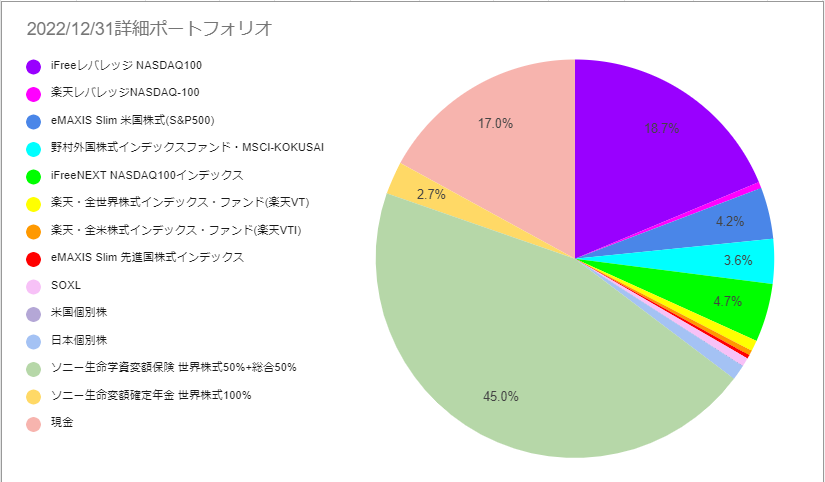

実ポートフォリオ推移

2021年末→2022年末→2023年末

2021年末

2022年末

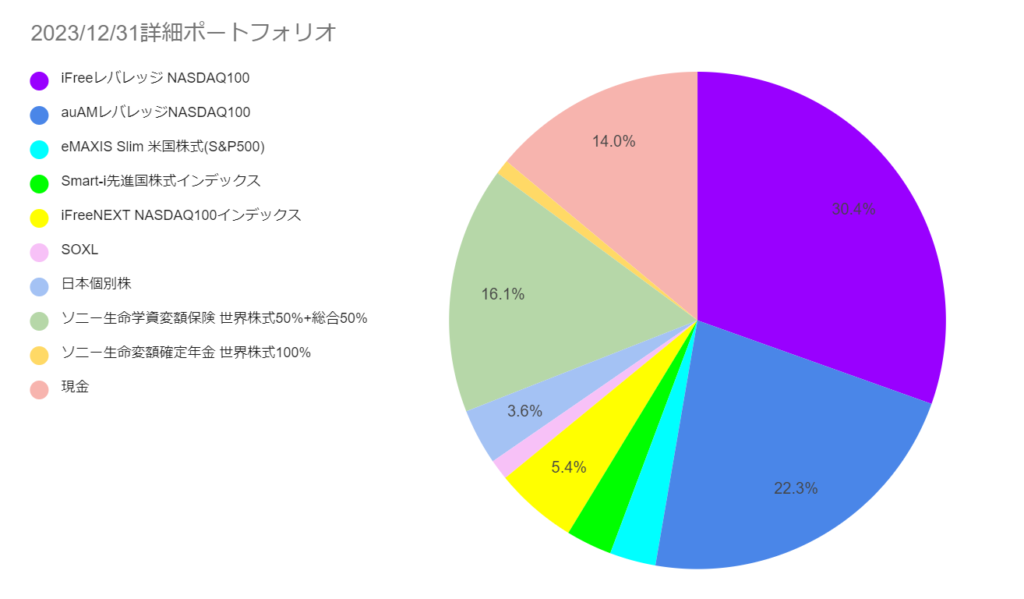

2023年末

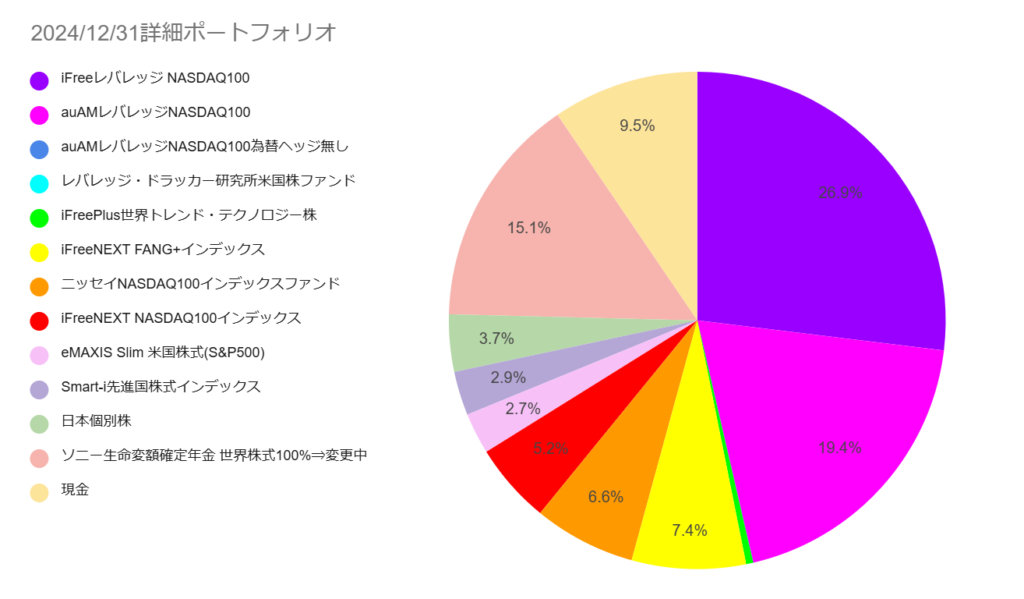

2024年末

目標に対する方針

目標とするアセットアロケーション・ポートフォリオに則って、可能な限り入金する

リスク資産の方針

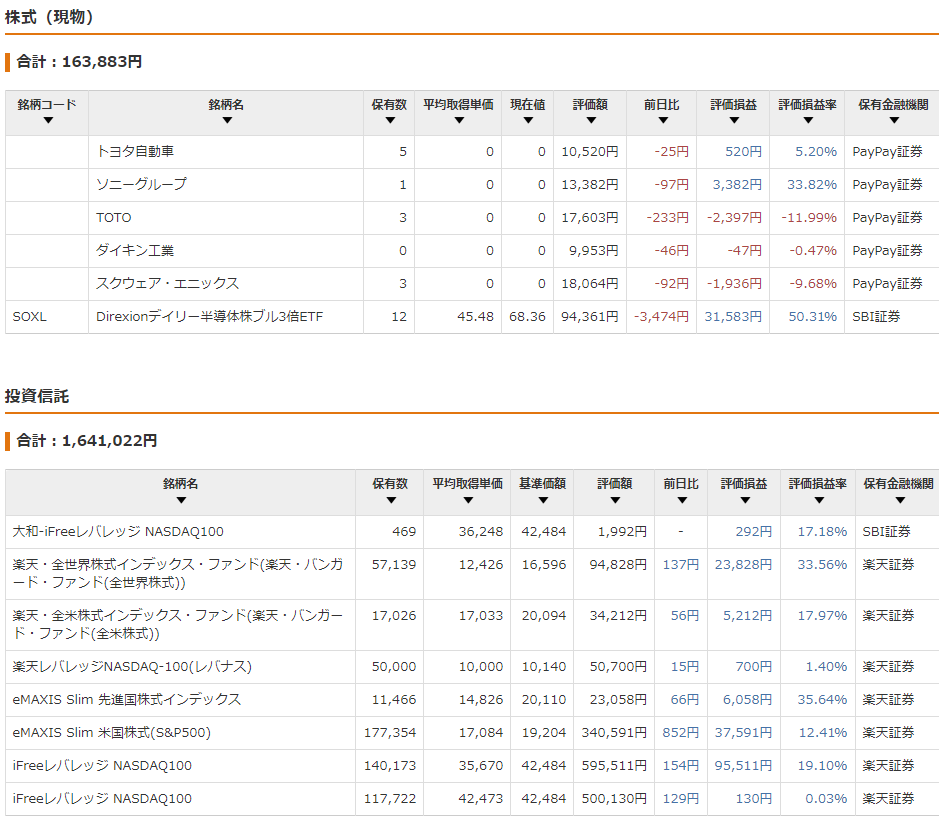

- 投資信託をメインに資産形成を行う

レバレッジ比率は買い増しで調整する

新NISAでレバレッジ商品が対象外の為比率調整は終了- 基本的に投資信託は現金化の必要があるまで売らない

- 個別株はポートフォリオの5%までとする

投資信託の選択

- 先進国株式

- 全米

- S&P500

- NASDAQ100

- FANG+

- Zテック20

上記指数連動のインデックス商品を基本とする

NISA

2021年つみたてNISA(積立終了)

eMAXISslim米国株式(S&P500)

2022年一般NISA(積立終了)

iFreeレバレッジNASDAQ100

2023年一般NISA(積立終了)

auAMレバレッジNASDAQ100

2024年以降新NISA

ニッセイNASDAQ100インデックスファンド

iFreeNEXT FANG+インデックス

iFreePlus世界トレンド・テクノロジー株

ジュニアNISA(積立終了)

iFreeレバレッジNASDAQ100

iDeCo

Smart-iS&P500インデックス

iFreeNEXT NASDAQ100インデックス

無リスク資産の方針

現金

5,000,000を上限とし積立

それ以上は現金で持つ必要がないという結論から株式に回す

学資

- 月額約20,000(87ヶ月)→12,000(17ヶ月)→積立完了

- 月額約30,000(87ヶ月)→11,000(17ヶ月)→積立完了

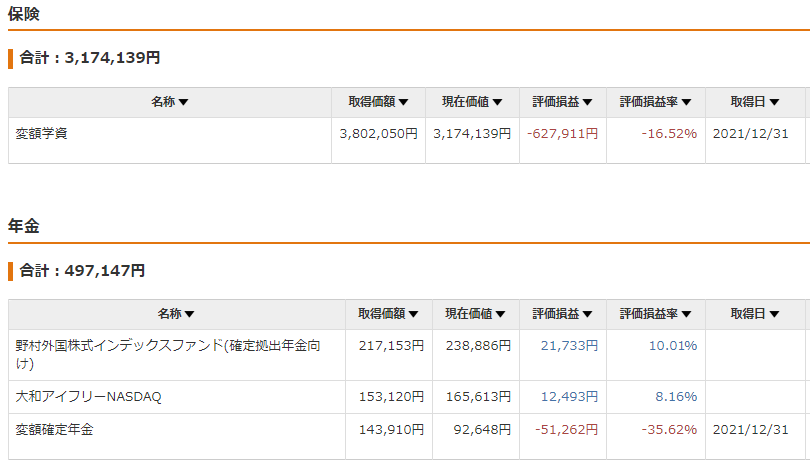

ソニー生命変額学資保険の経緯

▼2016年1月から積立開始

▼2023年4月に加入分の減額契約をして積立を継続

▼2024年9月に積立を完了・以後運用のみ

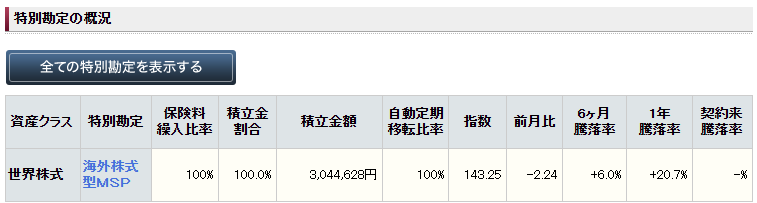

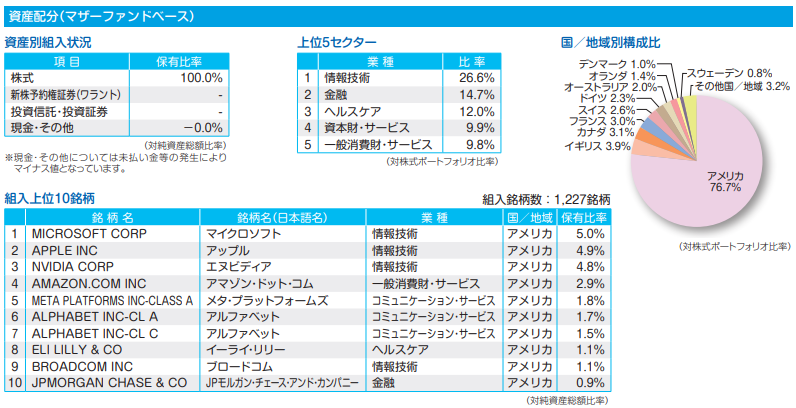

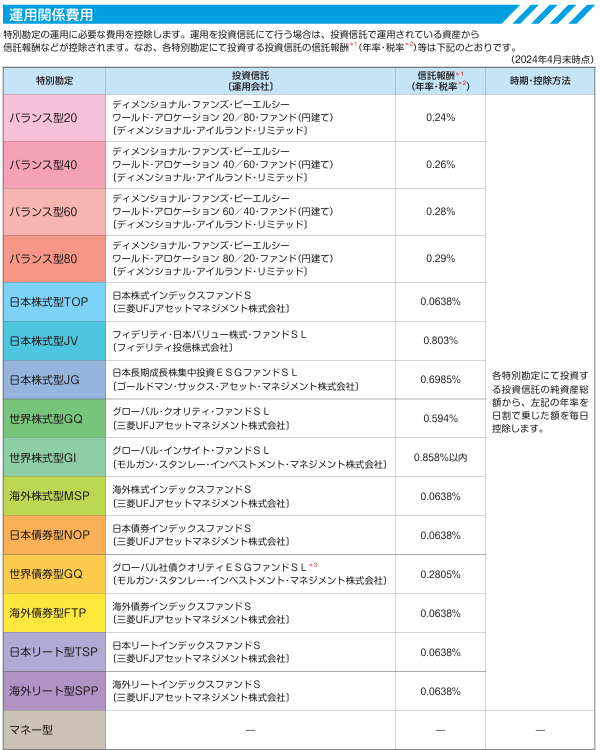

積立完了を機に、ソニー生命の資産運用チーム(運用が途中から三菱UFJAMへ変更)が、モルガン・スタンレーから助言を受け投資先を決めている「世界株式」から卒業し、「海外株式型MSP」100%運用へ乗り換え

下画像を見ての通り海外株式型MSP≒先進国株式の様相となっている

GAFAMがちきんと銘柄上位にいること、そして信託報酬が段違いで安いことから即決

ソニー生命イチオシ【世界株式GQ】信託報酬0.594%

マリモコイチオシ【海外株式MSP】信託報酬0.0638%

一目瞭然

補足事項

学資を無リスク資産とする

ソニー生命の学資保険に加入している

ソニー生命の変額保険は、限りなくリスク資産に近いが、とりあえず通常の学資保険と同じように考え、満期まで崩せない定期預金的な存在と捉え、現金と同様に扱う

実際は先進国株式インデックス程度変動する

レバレッジの必要性を試算

40代からの資産形成は時間が足りない

足りない時間を補い一刻も早くFIする為にレバレッジが必要

月5万円×20年積立/元本12,000,000

- 米国株式/年利7%

/26,046,333(+14,046,333)

2600万円、やっと老後の2000万円が用意できる程度

- レバナス/年利30%

/747,475,930(+735,475,930)

なんと7.4億円に到達する

金額がバグっているが、QLDの年利平均は実際に30%以上

- レバナス/年利20%(仮)

/155,482,592(+143,482,592)

年利30%はやりすぎなので控えめにしてみたが、1.5億円

- レバナス/年利15%(仮)

/74,861,974(+62,861,974)

更に低めにしてみたが、7400万円

レバレッジ1.5倍に変換

レバレッジ1倍を50%として、1000万円貯める

レバレッジ2倍を50%として、3700万円貯める

60歳で大体4700万円の資産を形成できることになる

2000万よりは老後に安心できるのではないだろうか

未来はまだ決まっていないので、3.7億円の可能性だって絶対にないとは言い切れない

レバナスとは

レバナスとは、NASDAQ100指数の日次値動きを2倍にした投資商品のことを指す

(2.5倍・3倍等も本来はレバナスに含まれるが、私は2倍を許容上限とする為除外)

- iFreeレバレッジ NASDAQ100/大和アセットマネジメント(投資信託)

- 楽天レバレッジNASDAQ-100/楽天投信投資顧問(投資信託)

- auAMレバレッジNASDAQ100/auアセットマネジメント(投資信託)

- auAMレバレッジNASDAQ100(為替ヘッジなし)/auアセットマネジメント(投資信託)

- QLD/ProShares(米国ETF)…日本の証券会社で買えない

こちらが該当

投資信託を指すことが多く、QLDはレバナスと呼ばないことが多い

レバナス新NISA対象外の為レバレッジ作戦変更

2024年から始まった新NISAでは、レバナスが全て投資対象外となっている為、レバナスと似たような成績を叩き出している等倍の投資信託、しかも新NISAで採用されてるもの、ということでFANG+をレバナスの後継に

その為、2024年以降レバレッジ比率は下がる予定

どうでもいい話

このアセットアロケーションは、一応エヴァンゲリオン初号機の配色を意識して作成した

なのに気が付いたら青の配分が多くなっていた

なんで

コメント