自分ちの年率を把握してみようと思い、ちょっとやってみました

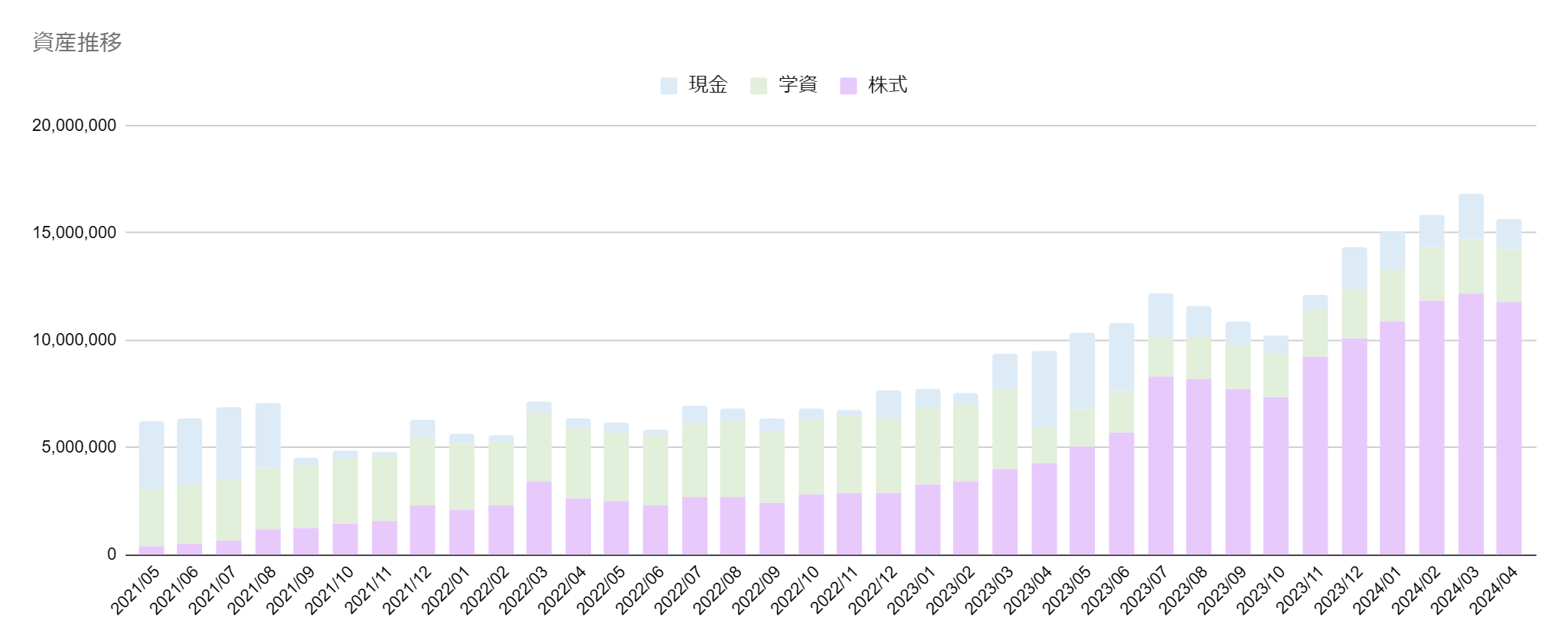

我が家の資産を大きく分けると、株式・学資(保険)・現金の3種になります

それぞれで出すのは非常に大変なので、総額で我が家の年率リターン推移を出してみました

総資産の年率リターン

総資産(株式・学資・現金合算)の年率:6.30%

2024年4月末時点

| 総資産 | 元本 | 総-元本 | 収益率 | 年率 | |

| 2021/05 | 6,223,406 | 6,802,457 | -579,051 | -8.51% | -100.23% |

| 2021/06 | 6,351,870 | 6,963,395 | -611,525 | -8.78% | -52.55% |

| 2021/07 | 6,848,201 | 7,614,164 | -765,963 | -10.06% | -39.91% |

| 2021/08 | 7,057,017 | 7,779,129 | -722,112 | -9.28% | -27.55% |

| 2021/09 | 4,543,875 | 5,170,630 | -626,755 | -12.12% | -28.92% |

| 2021/10 | 4,881,464 | 5,552,004 | -670,540 | -12.08% | -23.96% |

| 2021/11 | 4,791,303 | 5,436,108 | -644,805 | -11.86% | -20.23% |

| 2021/12 | 6,295,868 | 6,751,115 | -455,247 | -6.74% | -10.05% |

| 2022/01 | 5,624,042 | 6,636,578 | -1,012,536 | -15.26% | -20.18% |

| 2022/02 | 5,554,426 | 6,718,156 | -1,163,730 | -17.32% | -20.80% |

| 2022/03 | 7,117,677 | 7,836,901 | -719,224 | -9.18% | -10.00% |

| 2022/04 | 6,337,888 | 7,687,387 | -1,349,499 | -17.55% | -17.55% |

| 2022/05 | 6,153,886 | 7,649,418 | -1,495,532 | -19.55% | -18.02% |

| 2022/06 | 5,803,696 | 7,592,624 | -1,788,928 | -23.56% | -20.19% |

| 2022/07 | 6,925,297 | 8,341,352 | -1,416,055 | -16.98% | -13.56% |

| 2022/08 | 6,839,513 | 8,272,750 | -1,433,237 | -17.32% | -12.96% |

| 2022/09 | 6,351,755 | 8,423,802 | -2,072,047 | -24.60% | -17.33% |

| 2022/10 | 6,841,089 | 8,723,230 | -1,882,141 | -21.58% | -14.34% |

| 2022/11 | 6,719,517 | 8,575,554 | -1,856,037 | -21.64% | -13.64% |

| 2022/12 | 7,658,224 | 10,039,543 | -2,381,319 | -23.72% | -14.19% |

| 2023/01 | 7,747,922 | 9,650,133 | -1,902,211 | -19.71% | -11.22% |

| 2023/02 | 7,541,583 | 9,470,885 | -1,929,302 | -20.37% | -11.11% |

| 2023/03 | 9,361,057 | 10,636,867 | -1,275,810 | -11.99% | -6.25% |

| 2023/04 | 9,487,568 | 10,158,242 | -670,674 | -6.60% | -3.30% |

| 2023/05 | 10,329,150 | 10,266,600 | 62,550 | 0.61% | 0.29% |

| 2023/06 | 10,825,140 | 10,316,196 | 508,944 | 4.93% | 2.28% |

| 2023/07 | 12,173,852 | 11,139,331 | 1,034,521 | 9.29% | 4.12% |

| 2023/08 | 11,581,572 | 10,822,050 | 759,522 | 7.02% | 3.00% |

| 2023/09 | 10,885,899 | 10,848,942 | 36,957 | 0.34% | 0.14% |

| 2023/10 | 10,249,322 | 10,857,813 | -608,491 | -5.60% | -2.24% |

| 2023/11 | 12,118,930 | 10,986,649 | 1,132,281 | 10.31% | 3.98% |

| 2023/12 | 14,369,560 | 12,524,148 | 1,845,412 | 14.73% | 5.52% |

| 2024/01 | 15,058,391 | 12,488,498 | 2,569,893 | 20.58% | 7.47% |

| 2024/02 | 15,843,448 | 12,720,154 | 3,123,294 | 24.55% | 8.66% |

| 2024/03 | 16,833,732 | 13,410,757 | 3,422,975 | 25.52% | 8.74% |

| 2024/04 | 15,622,731 | 13,138,358 | 2,484,373 | 18.91% | 6.30% |

所感

現金や学資保険含めてとはいえ、オルカンより悪いのは切ないですね…( ;∀;)

つまり、オルカンで良いから早く現金は投資に回してリスクにさらしておくのが一番良いってことですね!

学資保険もいらないと思います!オルカンで運用していた方が良いです!

オルカンでもリスク取り過ぎと思うなら、GPIFのポートフォリオあたりで運用したら良いです!

切ないので、あとで株式資産だけの年率も出してみたいと思います…!!

コメント