名だたるその方面の方々が、「なるべく長く働いて年金は繰り下げ受給すべき」と声高に言うのですが、その度、いやいやそんなの嫌だよいつ死ぬかも分からないのに…と抵抗があったんですね

こういった書籍はほぼ、繰り下げ受給しなさい論調でした

折角なので、私の老後もらえそうな年金額を確認して、繰り上げるとどんなことになるか試算してみようと思います

ちょっと前(2023年8月頃)に取ったデータなのですが、もう一度ねんきんネットにアクセスする気力が湧かないので(面倒ですよね…)、当時のデータで見てみます

前提条件:私の年金見込額

老齢基礎年金額:年額395,381円

老齢厚生年金額:年額331,893円

老齢年金額合計:年額727,274円

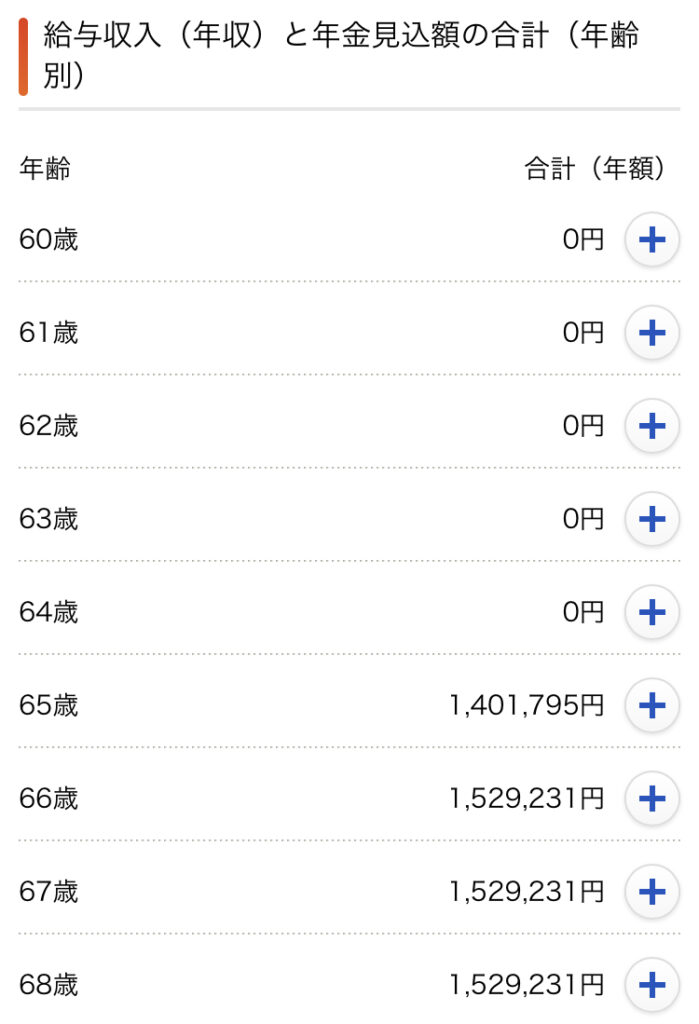

65歳:1,401,795円

66歳:1,529,231円

67歳以降同額が続く…

①はおそらく、今仕事を辞めて以降働かなかったら、老後これくらいもらえるって意味かと思います

②は、このままの年収で定年まで勤めたら、老後これくらいもらえるって意味かと思います

多分ね…

定年まで勤めたら月127,000円くらいもらえそうってことですね

無事に夫と一緒に定年できれば、生きて行けそうな気がします

60歳繰上受給 vs 65歳受給 見込額

減額率(最大24%)= 0.4%×繰上げ請求月から65歳に達する日の前月までの月数

引用:日本年金機構 年金の繰上げ受給

最大の24%減額率になるわけですね

年率4.8%減額×5年=24%です

60歳繰上受給ver

65歳:1,401,795円×76%=1,065,364円(▲336,431)

66歳:1,529,231円×76%=1,162,215円(▲367,016)

67歳以降同額が続く…

月96,000円(▲31,000)くらいもらえそうです

結構な減額ですね

70歳で死ぬと…

60歳受給:総額11,525,299円👑

65歳受給:総額 7,518,719円

80歳で死ぬと…

60歳受給:総額23,147,449円👑

65歳受給:総額22,811,029円

81歳で死ぬと…

60歳受給:総額24,309,664円

65歳受給:総額24,340,260円👑

100歳で死ぬと…

60歳受給:総額47,554,005円

65歳受給:総額54,924,880円👑

81歳が損益分岐点になりました

80歳までに死ねば60歳繰上受給の方が総額が多くなります

私の父方の祖父母は若くして亡くなっているのですが、事故死なので勘定外です

父方のひいばあちゃんは90歳超えまで元気でした

母方の祖父は80歳くらい、祖母は90歳超えて元気ではないですが生きています

なので、損益分岐点の81歳以上は生きるだろう前提で考えないといけないかなと思います

人生100歳時代ということで、100歳まで生きてしまった前提で試算してみようと思います

繰上受給+運用シミュレーション

60歳繰上受給して運用(7.38%)したら

100歳で死ぬと…

60歳受給:総額47,554,005円⇒運用総額305,803,020円

年金に一生手を付けないで死ぬのは無理なので、これは全くの机上の空論です

3億円になるとはすみませんぶっとんでいます

ですが、繰上受給することで、年率4.8%ずつ引かれるわけですが、それ以上に成長する指数に突っ込んでおけば、損した気分にはならないかなって感じです

さすがに老後は米国全ツッパ!とか言わないと思うので、オルカンで試算しました

年率リターン:各指数・ETFの幾何平均リターン(2024/03/21更新)オルカン

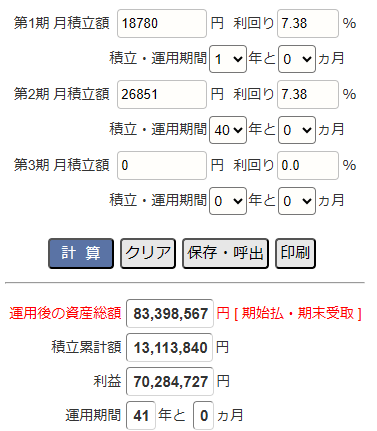

60歳繰上受給して運用(7.38%)しつつ月7万取り崩したら

年金を月7万ずつ使い残額は運用(7.38%)

100歳で死ぬと…

60歳受給:残額13,114,005円⇒運用残額83,398,567円

月7万夫婦で出し合ったら割と生きていけそうかなってことで月7万使う設定にしてみました

それ以上は私の年金がなくなっちゃうから…

使いつつ運用したら、元手1300万円が8300万円になってしまうようです

引用:【 NISA 】積立額変更対応の資産運用計算 – 高精度計算サイト (casio.jp)

年率リターン:4%

60歳繰上受給して運用(4%)しつつ月7万取り崩したら

年率7.38%のオルカンは成績がよすぎるので、4%で見てみました

年金を月7万ずつ使い残額は運用(4%)

100歳で死ぬと…

65歳受給:残額24,684,880円

60歳受給:残額13,114,005円⇒運用残額32,980,301円

使いつつ運用したら、元手1310万円が3290万円になってしまうようです

わお、十分です!

年率リターン:4%

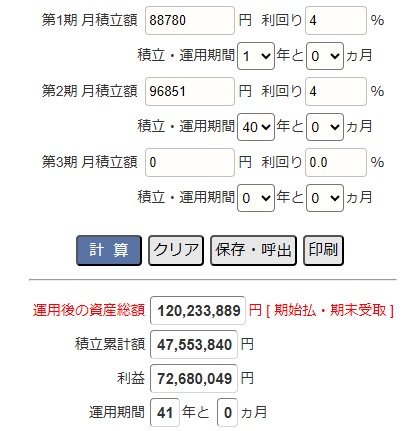

60歳繰上受給と65歳受給それぞれ運用(4%)したら

60歳開始と65歳開始で220万円程度しか差が出ませんでした

それならやはり60歳受給開始で良さそう

60歳繰上受給100歳時点120,233,889円

65歳受給100歳時点122,625,159円

60歳繰上受給+運用(4%) vs 65歳受給

60歳受給開始月7万ずつ使って100歳で死ぬと…

支給総額 47,554,005円

使用総額 34,440,000円

年金残額 32,980,301円👑(残額13,114,005を4%運用)

65歳受給開始月7万ずつ使って100歳で死ぬと…

支給総額 54,924,880円

使用総額 30,240,000円

年金残額 24,684,880円

60歳受給開始の方が、100歳時点での残額の方が多くなりました

60歳繰上受給 vs 65歳受給 まとめ

①80歳までは60歳繰上受給した方が多くもらえる

②100歳まで年率4%運用したら65歳受給の方が220万多くなる

③100歳まで月7万使っても残額を年率4%運用すれば60歳受給の方が残額が多くなる

(65歳受給は残額の運用なしの場合)

60歳から受給を開始してある程度年金を使っていても、年率4%程度運用していれば、65歳から受給する(運用なし)よりも残額は増える計算になりました

60歳から繰り上げ受給することで減額される分を、運用で補填していけば損はしないという考えです

60歳と65歳から受給開始でそれぞれ全額運用したら、65歳から受給開始の方が220万円ほど運用額は多くなりましたが、5年我慢して総額1.2億のうち220万円しか多くならないのなら、誤差だと考えます

つまり60歳繰り上げ受給する意思は、特に変わりませんでした

そんなことより、年金見込額がなかなか少ないので、老後までにしっかり資産を築かないとやばいぞって気持ちが改めて強くなりましたw

数字根拠:私のねんきんネットデータ(2023年8月)

ブロガーさんにも繰り上げ受給派がいて嬉しい!

FIRE済の至誠君さんが、年金は早くもらって自分で運用するのが一番良いとおっしゃっていて、めっちゃくちゃ安心しました

サイドFIRE済のひろさんも同じく繰り上げ受給するとおっしゃっていて、またまた安心しました

コメント