今まで色々新NISAを散々妄想してきましたが、そろそろ現実的に来年の計画を立てて行こうと思います

いやー見直すと、自分の妄想記事が多くて笑いました

それだけ期待してわくわくしていたってことですね

モコ家はこれでいこうと思います

全て投資信託で埋める予定です

個別株はとってもリスキーなので除外

ETFは投信保有ポイントが全くもらえないので除外

投信保有ポイント制度がなくなったら、ETFを購入するかもしれません

グローバルX US テック・トップ20 ETFとかね

モコ夫

◆つみたて投資枠

iFreeNEXT NASDAQ100

◆成長投資枠

ニッセイNASDAQ100インデックスファンド

夫にFANG+のお誘いをしてみましたが、お返事が芳しくなかったので、NASDAQ100攻めで行く予定です

モコ妻

◆つみたて投資枠

iFreeNEXT NASDAQ100

◆成長投資枠

iFreeNEXT FANG+インデックス

自分の口座は最大効率でリターンを狙う布陣です!

つみたて投資枠まで手が回らないと思うの

夫婦でそれぞれ年間360万円枠があるので、つまり、家庭で720万円…

こちらを見るとわかるのですが、

2021年貯蓄195万円

2022年貯蓄312万円、です

頑張って年に300万円貯めれば良い方です

我が家の世帯年収は1100万円程度です

手取りで820万円程度です

そこから720万円なんてまさか捻出できるわけないですねwww

もし万が一つみたて投資枠にも積めそうな状況になったら、iFreeNEXT NASDAQ100を買おうと思います

モコ夫を優先して積み立てする予定

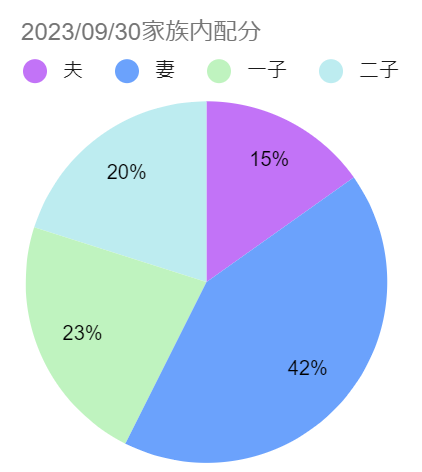

9月末時点で、夫名義資産15%:妻名義資産42% になっています

私名義の資産が増えるばかりになってしまうからということで、夫にも証券口座を作ってもらった経緯がありますので、これをしっかり等配分にしていくことが今後の目標になります

そうすると、夫のつみたて投資枠には先に手が回ることはあるかもしれません

・・・イヤー、二人分の成長投資枠480万円も満額にするのきつそうなので、どうなることやらwです

全くもって嬉しい悲鳴です

年間360万円投資できたらこんな感じ

| (単位:万円) | 夫 | 妻 | 計 | |

| 2024 | 新NISA枠 元本計 | 240 402 | 120 568 | 360 970 |

| 2025 | 新NISA枠 元本計 | 240 642 | 120 688 | 360 1,016 |

| 2026 | 新NISA枠 元本計 | 200 842 | 160 848 | 360 1,690 |

| 2027 | 新NISA枠 元本計 | 188 1,030 | 172 1,020 | 360 2,050 |

| 2028 | 新NISA枠 元本計 | 175 1,205 | 185 1,205 | 360 2,410 |

| 合計 | 新NISA枠計 元本計 | 1,043 1,205 | 757 1,205 | 1,800 2,410 |

年間360万円捻出できたとしたら、5年後にはこんな感じです

成長投資枠が、二人分で600万円残っています

夫:157万円・妻:443万円

というわけで多分絶対夫の年収が大暴騰でもしない限り、5年経過してもつみたて投資枠まで手が回らない可能性が九分九厘、十中八九

5年かけて成長投資枠を埋めているうちに、ニッセイNASDAQ100インデックスファンドやiFreeNEXT FANG+インデックスが、つみたて投資枠対象商品になっていることを期待しています!

新NISAに向けて余計な積み立てを終わらせておく

| 妻 | 年金 | ソニー生命変額確定年金 | 3,690 |

| 子 | 学資 | ソニー生命変額保険 | 23,610 |

現在ソニー生命の変額保険で月々上記の金額を積み立てしています

既に手を付け始めていますが、保険料の前納をしてしまおうと思っています

私の個人年金は残り1,044,240円

子どもの学資は残り1,147,811円

今年のうちに、子どもの学資分くらいは前納できそうな金額でした

夫のボーナスが予定通り昨年と同じくらいもらえたらですけどね!

ハー、なんで個人年金なんか契約したんだろ…過去の自分に文句言いたい

新NISA枠を埋めるのに一生懸命で、レバナスのことをすっかり忘れてそうな未来が見えますね

コメント