マリモコの妹

・公務員

・努力家

・優しい

・スポーツ万能

・無駄使い嫌い(おもちゃとか)

・お酒嫌い

・貯金大好き

・情弱

∟自分で格安SIMを契約できない

∟NISA口座開設後投資せず数年放置

∟iDeCoを解約した発言

貯金は大好きだが、基本的に情弱なので穴の開いたバケツをかかえてお金がじゃぶじゃぶ逃げて行く系の妹です

多分現金いっぱい持ってます

子どものおもちゃを買うのにすらめっちゃしぶっているので、たまに子どもがちょっと可哀想になります

(逆に我が家は湯水のごとく与えすぎだと叱られている)

過去に、格安SIM・生命保険の見直し・NISA・ふるさと納税など、私がしている節約・家計改善は大体おすすめしてきましたが、彼女は「そっかー、やらなきゃだよねー」と言って大体やらなかったです

格安SIMは、妹の旦那さんが頑張って乗り換えしていました

NISAもね、旦那さんが頑張って数年越しに設定してくれていました…

医療費控除は、収入の多い旦那さんがやってるみたいです

手堅く節約して貯金することが好きなのなら、生命保険の見直しやふるさと納税なんて最重要項目なんじゃないかと思いますけどね…

マネーリテラシーが基本的にないという感じでしょうか

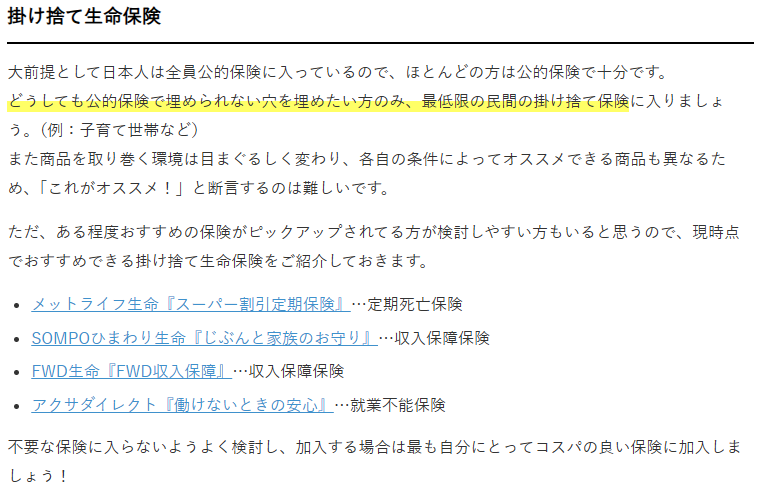

生命保険を安いところに乗り換えたい

先日妹が家に遊びに来た時に、わかりやすい民間保険をばっさり切る系の本(タイトル失念…)を図書館から借りていたので、ちょっと見せてみました

最近こんな本ばっかり図書館から借りてるよ、結構保険料安くなったよって自慢してみたら…

めっちゃ食いついてきて、保険を安いところに変えたいと言っていました

とりあえず、その本に掲載されていた検討に値する数少ない保険一覧を教えて、プラス夫が入っているFWD生命の死亡保険とかを薦めてみました

FWD生命、この書籍にもしっかり掲載されていますね

死亡保険

◆FWD生命「FWD収入保障」

◆アクサダイレクト生命「収入保障2」

◆勤務先・業界団体の「団体保険」「グループ保険」「各種共済」

医療保険・がん保険

◆都道府県民共済「入院保障2型」

就業不能保険

◆アクサダイレクト保険「働けないときの安心」

貯蓄目的の保険

◆明治安田生命「じぶんの積立」

引用:書籍名不明…タイトルを忘れてしまったことが悔やまれます

夫の死亡保険は、確か両学長のお金の大学に載ってたおすすめ保険だったと記憶しています

そんでネットでおすすめ民間保険を探しても、同じくFWD生命が出てきたので、コレダ!と契約しました

保険契約からしばらくして気付いたのですが、実は喫煙者や健康に不安がある人には、FWD生命の死亡保険より、アクサダイレクト生命の死亡保険の方が安かったらしいのです…

もう後の祭りですし、保険契約って非常にストレスがたまるので(夫と保険屋両者お膳立てしてやっと契約できるの大変なの)、入り直しなどはしませんが、一応調べてから加入したのに、ングヤシィィィィ!!!( ;∀;)となった程度には悔しかったです

最適な生命保険が探しにくくなってる

妹が民間保険を考え直してる!!これは良い機会!と私も改めて、検討に値する民間保険を調べようと思ったのですが…

ネットで情報収集しようとしても、なんだか保険屋の売りたい保険ばかり検索にひっかかっているように見えます…

数年前の検索内容と全然違うのばっかり出てきますね

これは情弱の妹にはきついでしょう

そりゃあぽかんともします

リベ大のおすすめ保険を具体的に見に行く!とかしないと、検索じゃ個人ブログ系は全然ヒットしないので見つけられないですね

検索エンジンで適当に検索して、欲しい情報が見つけられないのってストレスですね

検索エンジン離れしそう…

お金の大学などの書籍を読むのが良いですね!

こういう尖ったくらいのやつも、耳が痛くて是正したい気持ちになるので良いです

妹は思ったとおり、「何がいいかわからないよ」状態になっていましたので、私の夫が契約した時の保険代理店さんを紹介しました

ま、そうなるよね…

遺族年金をちゃんと教えてくれる、お客さんを食い物にしない系の保険代理店さんだと思ったので、きっと安いのがいい!っていう妹の望みを叶えてくれるはずです

受け身だとまた保険料高くなるよ

で、いざ掛け捨ての死亡保険に入ろうと思っても、死亡保障は1000万円が良いですか?3000万?5000万?

て聞かれるわけですよね

そこでまた「よくわかんない」「おまかせ」が発動してしまうと、保険屋さんはこっちのもんになってしまうわけなので

妹には、事前に【遺族年金】の存在を教えて、自分がいなくなったら遺族年金の他に家計が月々いくら足りなくなりそうか試算してもらって、死亡保障がいかほど必要か考えてもらいました

そして、就業不能保険も欲しいとのことだったので、月いくらもらえると安心か、考えてもらいました

医療保険やがん保険も欲しいとか言っていたので、それは貯蓄で賄うべきだと言いましたが、どうするのでしょうか

これで一応準備ができたようなので、あとは最適な保険を代理店さんが持ってきてくれればめでたく乗り換えができますね!

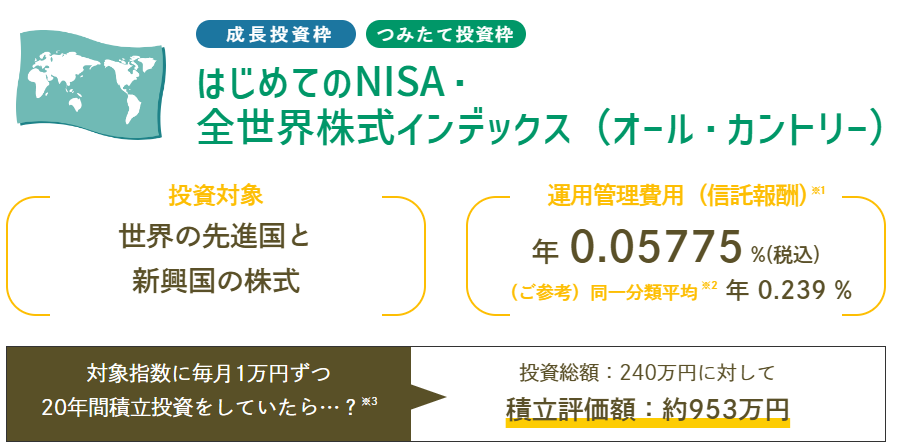

妹は今年からNISAを始めたわけですが、含み益を眺めていたら、銀行口座にひたすら現金を入金する行為や、超低率の学資保険がばかみたいに思えて来たらしいですね

受け身で情弱だった妹も少しずつ成長しているようで嬉しいです

私がいくら言っても行動に移さなかったので、これはひとえに旦那さんの努力によってマネーリテラシーがつきつつあるのだと思います

そんな旦那さん、月2万もする保険に入ってるって聞いて、悲鳴が出たのは内緒…

次はふるさと納税を推そうかな!

コメント