※世界株式の年利は仮に4%で計算しています

※年利の通りに資産が成長すると約束されたわけではありません

ソニー生命の学資用変額保険のことを考えていたら、どんどん夢が広がったので記事にしました

現在妊娠中で、今から将来の学費を考えると頭が痛い…

子どもはまだ小さいが、今から将来の以下略…

学費が不安なあなた、私と一緒に不安を解消しませんか?

子どもの学費というと、一般的には大学や専門学校などの授業料を指し、自宅圏外なら一人暮らし費用もかかります

これらの費用を学費と定義します

学費を確保貯蓄する為にどういった行動を取ればよいか、考えていきましょう

大学費用はどれくらい必要?

大学費用

こちらのニュース記事ですと、下記のようになっています

4年間の総額

・国公立大学 :4,812,000円

・私立大学文系:6,898,000円

・私立大学理系:8,216,000円

500万~820万…!!!

絶対に貯めとかないと無理なヤツです

ここには医学部系のことが書いてないですね

ちょっと前の記事ですが、

私立大学医歯系:約2,300万円(6年間)

医学部は震えそうな金額でした

子どもが医者さんを志した場合、我が家は真面目に奨学金を検討しなければいけなそうです

一人暮らし費用

月10万×4年=4,800,000

大体500万円とします

色んなパターンで学費を検討

18年間毎月少しずつ貯蓄する想定です

平凡家庭の私の感想付です

公立大学/自宅通学

4,812,000÷18÷12=月23,000円

現金の貯金で大丈夫そうですね

公立大学/一人暮らし

(4,812,000+5,000,000)÷18÷12=月46,000円

子どもが一人なら、現金貯金でもなんとか行けるかも

二人以上いると、一人に対してこんなに貯金できないです

私立大学文系/自宅通学

6,898,000÷18÷12=月32,000円

現金の貯金でなんとかなりそう

私立大学文系/一人暮らし

(6,898,000+5,000,000)÷18÷12=月56,000円

子どもが一人なら、現金貯金でもなんとかギリ行けるかも

月5万以上は精神的にきっついですね…

二人以上いると、一人に対してこんなに貯金できないです

私立大学理系/自宅通学

8,216,000÷18÷12=月38,000円

現金の貯金で大丈夫そうですね

私立大学理系/一人暮らし

(8,216,000+5,000,000)÷18÷12=月62,000円

うう…辛いけど一人ならなんとかなる、なるか?

ちなみに我が家は二人いますので、月12万払い続けるのはムリゲーです

自宅圏外が厳しいですね!

お医者さんは割愛します

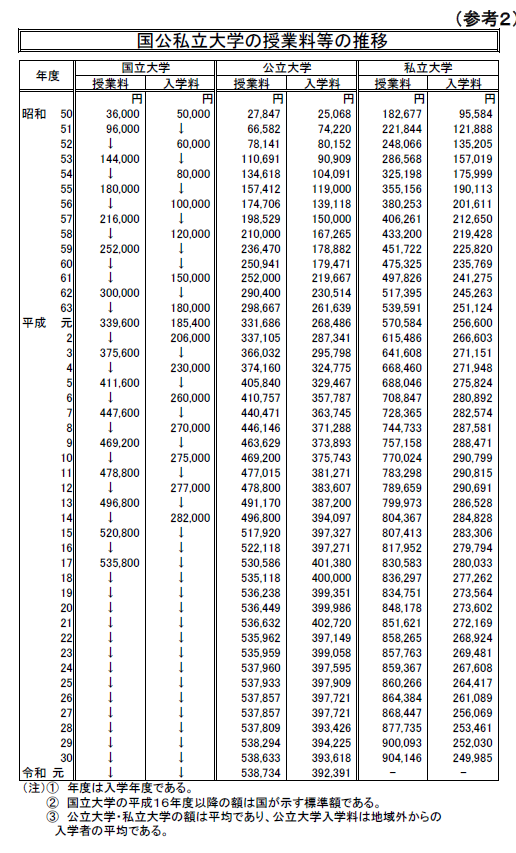

大学の授業料は年々高くなってるってホント?

大学の諸費用が今の計算のまま値上がりしなければ良いのですが、大学費用って年々高くなっている、らしいですよね

本当かなぁ?ちょっと調べてみました

https://www.mext.go.jp/content/20191225-mxt_sigakujo-000003337_5.pdf

令和元年までのデータですがご了承下さい

入学料は横ばいか徐々に値下げ傾向みたいなので、授業料を見てみます

国立は、

ここ15年で横ばいです

公立は、

授業料はここ15年で+3%程度高くなっています

これくらいの上昇幅なら、考えなくてもよさそうです

ちなみに、私が公立の学生だった頃(確かH13くらい)からだと、授業料が5万円程度高くなっています

+10%程度です

私立は、

ここ20年で+17%程度高くなっています

ここ15年で+12%

ここ10年で+7%

ここ5年で+5%…!

これは、令和10年頃には年間授業料が100万くらいになってそうですね

私立が問題なんですね

でも得意科目が偏っている人間は、私立に行きたいですよね…

ともかく、公立の場合は値上げはほとんどなさそうで、私立の試算は18年後は+15%くらいになっていると想定した方が良さそうです

学費を貯める作戦を立てよう

必要な学費+生活費を、今から全額するのはなかなかハードルが高いです

お子さんが一人っ子の家庭ばかりじゃないと思いますし

私立理系+一人暮らしは1320万円も必要なんですよ…!

それが数人いたら、まずい!まずいです!

大学費用の半額程度を貯蓄し、もう半額は大学生になってから我々が月々働いた分から出す、というのが現実的だと思うのですがどうでしょうか

今のところ最大値である、私立理系+一人暮らしにフォーカスします

8,216,000+5,000,000=13,216,000

18年後に学費が+15%していると考えると…

8,216,000×115%+5,000,000=14,448,400

この半額は7,224,200円

720万円貯めればとりあえず半額です

我が家は二人きょうだいなので、やっぱり1440万円貯めときたいところですが…!

14,448,400÷18÷12=月67,000円必要

うーむ5万超えるの辛いですねぇ

というわけで、我が家をモデルケースとして考えてみましょう

どうやって資産形成しよう

銀行口座に貯金する

年収が高く、貯金が上手な人はもちろんこれでOKです

今までの学費を見て、貯金でなんとかできそうでしたら、目標額まで頑張って貯金しましょう!

我が家は月5万円程度しか学資に回していないので、ちょっと不足しています

他の手を考えないと厳しいですね

学資保険に入る

銀行に貯金するよりずっと利率が良いです!満期で積立金+5%などになります

子どもが高校卒業するまで、資金がロックされても問題ないという方には向いています

変額保険に入る

通常の保険会社の学資保険より利率が良いと言われています

ソニー生命の変額保険をきちんと調べてみたら、色々とショックなことがわかり、契約の減額を試みたりしています

詳しくは上記記事をご覧下さい

ざっくり言うと

①手数料がとっても高い

②運用益に課税されることがある

株式相場が良く運用益が沢山出ると、そこに課税されてしまいます

一時所得扱いなので、課税口座よりはちょっと優しいですが、非課税ではないので要注意です

まだ満期になっていないので、本当に利率が良くなるかは神のみぞ知る、です

インデックス投資する

積立金額が足りない我が家が、今から我が子の学資形成を考えるなら…

証券口座で世界株式の投資信託を買って寝かせておくと思います

こちらは投資になりますので、元本割れリスクを理解した上で買うことになります

子どもが今0歳だとしたら、これから18年かけて運用しますので、18年後に元本割れしている確率は限りなく低くなります

(0歳の時に一括投資した場合)

証券口座の課税口座で運用してしまうと、現金化時に運用益に20%課税(2023年現在)されてしまいますので、非課税口座を利用するのがベストです

非課税口座で720万円をこつこつ18年かけて世界株式の投資信託を買ったとします

720万円÷18÷12=34,000円/月

毎月34,000円積み立てします

10,730,143円

(元本7,344,000+運用益3,386,143)

複利の力が働くと、これくらいのリターンを期待することができます

必要な学費の半額にオマケで338万ほど運用益がついて、在学中が少し楽になりそうです

子ども一人に付き、月25,000円積み立てると

7,889,811円

(元本5,400,000+運用益2,489,811)

これなら子ども二人でちょうど月5万円の積立額になるので、我が家でも毎月捻出できそうです!

しっかり目標額の720万円/人になっているので、希望が持てます!

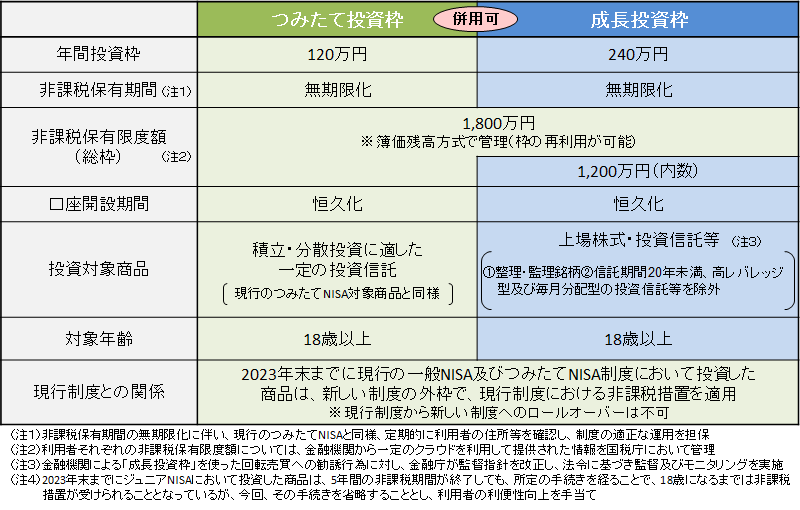

非課税枠を活用しよう

NISAと呼ばれている枠です

一般NISAか積立NISA(2023年で終わり)

ジュニアNISA(2023年で終わり)

新NISA(2024年から始まる)

こちらを使うことをお薦めします

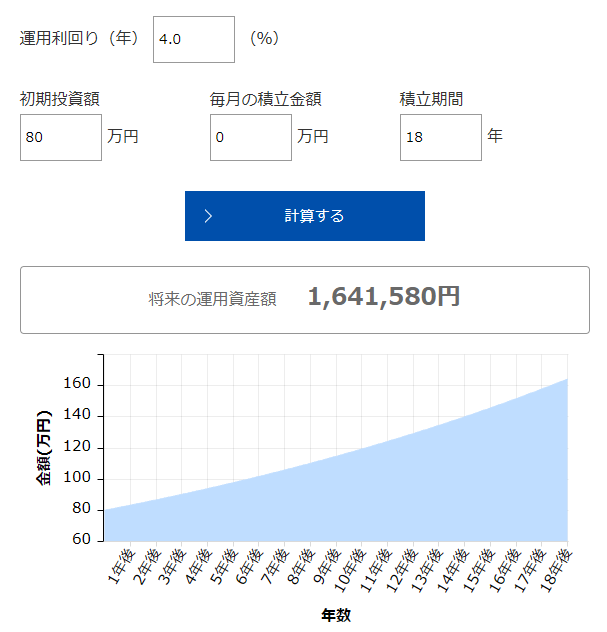

今からでもジュニアNISAお薦め

今からジュニアNISAするのも良いと思います

2023年分の枠80万円に世界株式の投資信託かETFを購入して、18年放置作戦です

1,641,580円

(元本800,000+運用益841,580)

今年でジュニアNISAは終わっちゃうから、来年から資産ロックがなくなり、いつでも解約できるようになります

来年以降も入金したければ、自分の新NISA枠で子どもの学資費用として運用したら良いと思います

何しろ年間360万も入金できますし、将来学費が必要になって取り崩したら、また新NISA枠は復活しますので、その時は自分の老後資金としてまた入金して運用したら良いと思います

新NISAで学資運用をする

2024年から始まる新NISA、絶対に絶対に口座開設して下さいね!

この非課税枠を使わないのは人生で損をしすぎます!

モッタイナイおばけが出るよ!

新NISAは18歳未満は口座開設ができませんので、親の新NISA口座で運用しましょう

新NISAは、今まであった期限付きのNISAと違い、無期限です

枠は一人1800万円あります

子どもが成人するまでは、この枠を学費の運用として使って全く問題ありません

学費は贈与税かからないみたいですので

子どもの学費を払うのに解約した分は、枠が空きますので次年に再利用できます

NISAは、先程から例に挙げている運用益が、通常なら20%課税されるところを、全額非課税で受け取れます

7,889,811円

(元本5,400,000+運用益2,489,811)

1,641,580円

(元本800,000+運用益841,580)

これらの運用益が全て非課税で全額受け取れます

私は普段は米国株式推しですが、子どもの学資形成を人に薦めるなら、全世界株式と思っています

米国はアップダウンも激しいですし、米国の停滞期ももちろんあるはずですので、世界の各国に満遍なく投資できる商品の方が、値動きもなだらかですし、世界のどこかの急成長を取り逃がすことがありません

お薦めインデックス(指数)

FTSE全世界指数(All-World)

MSCI全世界指数(AWCI)

FTSE全世界もMSCI全世界も、リターンはほぼ変わりませんね

どちらでも良いです

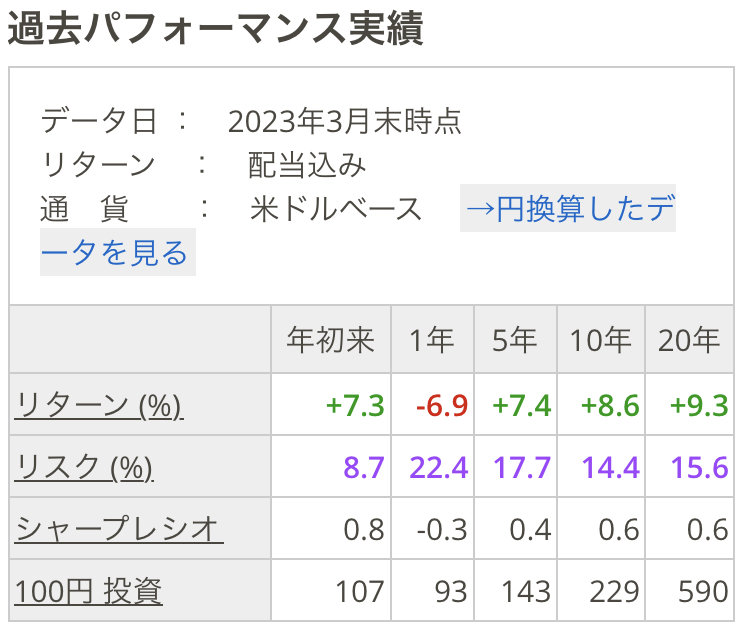

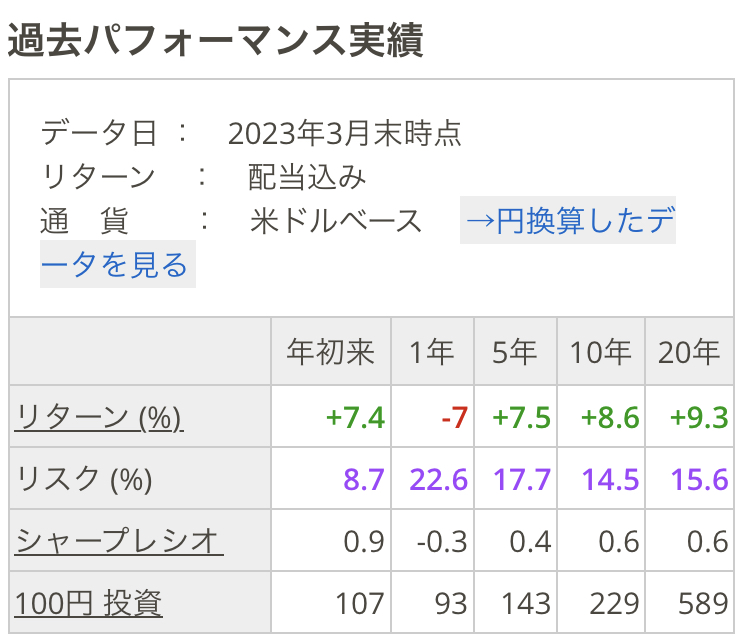

全世界株式を年利4%で計算していましたが、実際のここ20年の年利は9.3%の成績が出ています

お薦め投資信託

日本円で買うなら、日本の投資信託が買いやすくてお薦めです!

FTSE全世界指数(All-World)やMSCI全世界指数(AWCI)指数に連動する、信託報酬のなるべく低い投資信託を選びましょう!

eMAXIS Slim 全世界株式(オール・カントリー)

連動指数:MSCI全世界指数(AWCI)

信託報酬:0.1144%

楽天・全世界株式インデックス・ファンド

連動指数:FTSE全世界指数(All-World)

信託報酬:0.195%

米国ETFのVTを買うだけの商品でしたが、最近はVTIとVXUSも買ってるらしいです

SBI−SBI・V・全世界株式インデックス・ファンド

連動指数:FTSE全世界指数(All-World)

信託報酬:0.1338%

米国ETFのVTを買うだけの商品です

米国ETFはドルで買わないといけないので、円で買える投資信託は代替品として良いと思います

お薦め米国ETF

円をドルに変えてから買うので、ひと手間かかりますが…

VT

連動指数:FTSE全世界指数(All-World)

経費率:0.08%

ACWI

連動指数:MSCI全世界指数(AWCI)

経費率:0.32%

AWCIを初めて調べましたが、経費率が全然違いますね!VTを推します!

コメント