ソニー生命の変額保険を減額契約したことによって、一部解約返戻金が発生しました

以前ちょちょらに手数料を計算してみたのですが、この時よりも実際の手数料の方がよっぽど多いと感じました

一部解約によるイレギュラーだから、今回は手数料が大きくかかっているように見えている可能性もありますが、これが実際の手数料として差し引かれたものとして、計算してみようと思います

実際に解約返戻金は、元本より15%前後少なく入金されています

こんなに手数料がかかるのだったら、いくら世界株式が年率6.61%や8.27%(2023年4月末時点)で運用益が出ていても、手数料の方が多くなってしまっていることになります

毎月年率を確認しています

正直、年率20%くらい成長してくれないと、運用益が出そうにありません

結局保険払込金額から手数料を抜いたら、銀行口座に預金していた方がましだったってことが如実に実感できました

保険と、預金や資産運用を同列に語ってはいけないというのは分かっています

しかし私は保険契約当時、死亡保障付の学資保険が欲しかったわけではなかったのです

ただ将来の学資を貯めたかっただけです

でも保険屋は自分の商品を売らなければいけないので、保険商品を勧めるしかないわけです

完全に私が情弱だったことによる選択ミスです

他に選択肢があるのを知らなかった末路です

保険屋ではなく、FPに相談するべきでしたね

さ、明らかになっていない保険手数料を明らかにしていきたいと思います

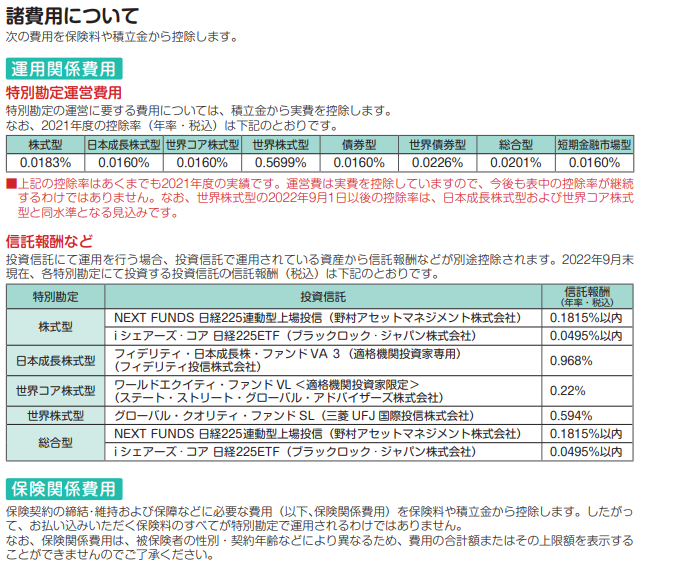

諸費用

このソニー生命の資料から可能な範囲で計算します

見てわかるとおり、保険関係費用はブラックボックスです

学資保険契約から87ヶ月経過していましたので、7.25年で計算します

個人年金保険は契約から29ヶ月経過していましたので、2.41年で計算します

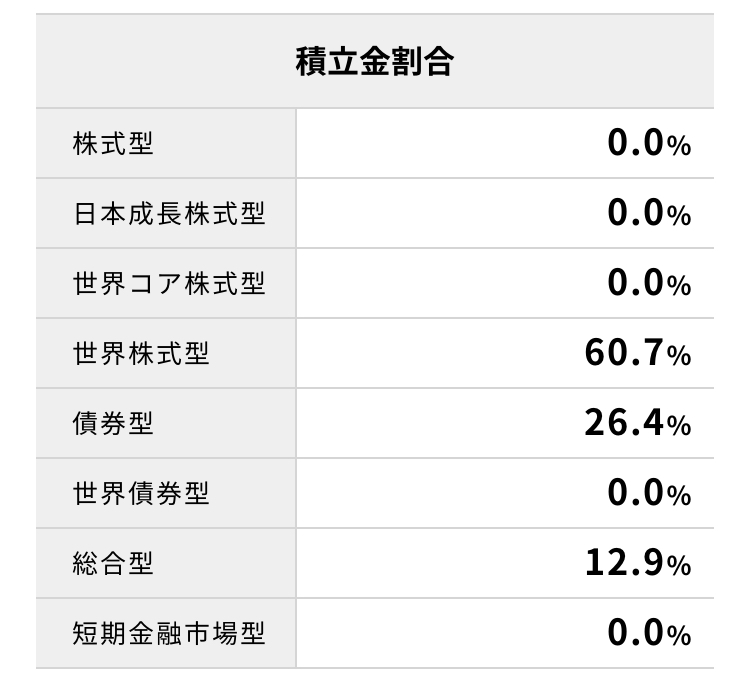

学資保険

世界株式型50%+総合型50%

以前は債券型も入れていたようで、実際の割合が面倒なことになっていました

運用関係費用

特別勘定運営費用

信託報酬など

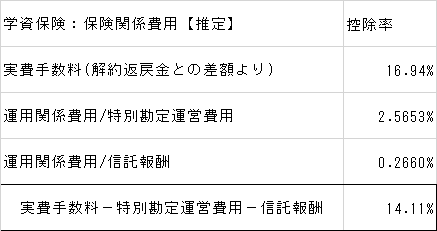

保険関係費用【推定】

実費手数料(学資保険×4の平均):16.94%

特別勘定運営費用:2.5653%

信託報酬など:0.266%

保険関係費用(推定):14.11%

14%も保険関係費用だった可能性があります

運用益の6%とかを含めないでこれなので、運用益の6%も入れると、20%程度が保険関係費用という名目で差っ引かれている可能性があります

よし次個人年金

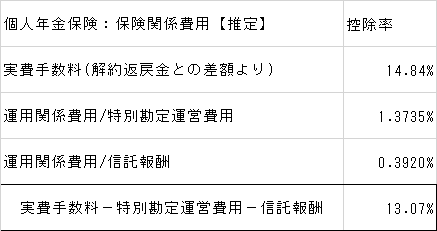

個人年金保険

個人年金は世界株式100%です

割合が分かりやすい

2年ちょっとで減額契約をしたので、もしかすると解約手数料的なものが引かれている可能性があります

運用関係費用

特別勘定運営費用

信託報酬など

保険関係費用【推定】

実費手数料:14.84%

特別勘定運営費用:1.3735%

信託報酬など:0.3920%

保険関係費用(推定):13.07%

13%が保険関係費用だった可能性があります

運用益の7%を含めると、やはり20%程度が保険関係費用という名目で引かれている可能性があります

保険関係費用たっか

毎年かかる運営費用と信託報酬を合計するやり方はあっているのか…?という問題はありますが

保険関係費用まとめて20%程度としましたが、実際は個人年金保険の場合は、契約時に1.7%持ってかれてたり、支払い時に1%持ってかれたりっていうのがあるそうです

そこらへんは三菱サラリーマンさんのブログに載っていました

今回は、そう言ったもろもろ含めて保険関係費用とさせていただきました

いやー、高すぎますね

実際のところどうだったのかは、全て満期になって、解約した時に本当の保険関係費用が出ると思います

やっぱりね、変額保険というよくわからないもので資産形成をするよりまず、NISA始めましょう

これなら課税口座で運用した方がまだましの結果です

一括入金なら勝てるのかもしれない

余談です

ソニー生命の営業さんは、余剰資金を一括入金してそれを運用すると、すごく成績が良いとよく言っていました

そうしているお客さんが多いと

初回一括入金して、以降10~20年ソニー生命に運用してもらうって方法であれば、確かに複利の力でガンガン増えそうな可能性はあります

万が一手数料負けしないかもしれません

ですが、一括で1000万円とか入金した人だけが勝てる保険だったというのであれば、積み立てを提案しないで欲しいって話ですね

ちなみにこちらの営業さん、年率が7%くらいの時に、ちょっと成績がよすぎる、ずっとこの成績だと思わない方が良い、というようなことを言っていました

いやいや、7%じゃ全然足りないじゃないか、20%引かれるのであれば、20%以上年率で成長しないと無理じゃないか、って今は思います

死亡保障のない変額保険があれば、14%も保険手数料がかからないのでワンチャンあるかもしれないし、今はそういった保険もあるかもしれないです

が、私はもう変額保険はお腹いっぱいです

そのうち全部解約するかもしれません

若気の至り…って年でもないのが辛いですね

41歳にして保険の手数料を思い知った話でした

コメント