私は新卒で就職してから、ずっとサラリーマンです

毎月定額の給料が入ってくるせいか、危機感を欠いて生きてきました

そしてお金の計算をしてると、面倒だしちょっと暗い気持ちになりますよね

でも!20年近くサラリーマンをしている私からのお願いです、将来のことを是非今から考えてみて欲しいです

自分の老後の生活状況を今具体的に考えることによって、将来の苦労が少し減ることになるんです

自分の退職金がいくらか知ろう

退職金、少なかったら怖いから見たくない!と思いませんか?

私はそうでした

でも知ることはとても大切です

ブラック中小企業からの退職金

では私の実体験をどうぞ

前職を8年勤めて退職しました

ブラックな中小企業ですね

8年勤務でもらった退職金 100,000円程

すくねって思いました?

私もびっくりしました

もしかしたら、社会保険料なんかの相殺があったかも?しれません、忘れました…

8年で10万て、45年働いても56万くらいしかもらえなくね?って思いましたが…ガキだったのですぐ忘れて遊んで使い果たしました

馬鹿なガキが一番怖いです

エンジェル中小企業からの退職金(予定)

ブラック中小企業を退職後、私はまた中小企業に転職しました

社員600名程度かな?うーん田舎の企業は中小しかないですよね…

個人的に、前職に比べて何もかもがホワイト企業に感じるので、エンジェル企業と仮称しますね

ここをブラック企業と言う人もいるのでホワイトとは呼ばないでおきます

まだ退職していないので退職金はもらっていませんが、就業規則の退職金規定を舐め回すように読みます

65歳の予定退職金 2,500,000円程度

すくなって思いました?

私もびっくりしました

本当にびっくりしました…正直涙目になりました

中小企業ェ…

退職金の試算の仕方

弊社は中小企業退職金共済に加入しています

通称中退共です

会社が月額5,000円かけてくれています

中途採用なので年数も生え抜き社員とは違いますが…

じゃあ今の会社に新卒で入社して45年働いたと仮定した場合の退職金は

45年勤務の退職金 3,413,150円

えっすくなっ…見なきゃよかった…退職金のことを考えると、弊社への入社は思いとどまった方が良さそうですね

退職金てもっと沢山もらえると思っていました

民間企業をなめていました

退職金の夢が壊れました

もっと月額かけてくれてる会社だと全然違います

大卒22歳からで65歳まで働くとして、会社が月額30,000円かけてくれていると…

退職金が2000万に乗ります

専業主婦の奥様がいても年金と併せて老後90歳くらいまで安泰です(国の試算によるとね)

退職金共済に会社が加入している人は、是非一度確認してみましょう

私が知っている共済のリンクだけですがどうぞ

中退共はこちら

中小企業退職金共済事業本部

建退共ならこちら

建設業退職金共済事業本部

公務員は、退職金2000万はもらえるらしいじゃないですか

共働き公務員なら、二人の退職金で5000万だって両学長も言ってました

ケタが違いますよ、絶望しますね

ひとしきり絶望して泣いた後は

ともかく250万では少なすぎますので、退職までにお金貯めなくちゃいけません

老後2000万問題で、現状では1750万も不足してます!

退職金が足りなかった人

私と一緒に退職金をなんとかしましょう!

退職金が2000万以上もらえそうな人

読むのはここまでで大丈夫です!

お身体に気を付けてお仕事頑張って下さい!

退職金を増やす

ここまでこれたら道が見えてくると思います

「iDeCo?NISA?資産運用?面倒くさい知らなくていい」って状態から、

「iDeCoやNISAが退職金になるの!?詳しく教えて!!」状態になれるはずです

インフレを知る

老後の為に貯金をするのも良いですが、インフレする世の中では少し心細い気持ちになります

インフレっていうのは、ガリガリくんの価格が1981年には50円だったのに、2016年には70円になっている現象のことです

35年で1.4倍の価格上昇です

つまり、ガリガリくんインフレ率で行くと、2000万貯金をしていても、35年後の老後には1400万分のお買い物しかできなくなる可能性があるということです

ガリガリくんの価格上昇率が日本のインフレ率と同じとは思わないので、あくまで極論ですよ

でも日々ものの価格が上がっていますので、まるきり嘘ではないので覚えておいて欲しいです

日本は直近30年程インフレが良くわからない状況になっていますが、昔は銭という貨幣を使っていたり、家が100円で建ったとか、初任給は1円だったとか、おじいちゃんおばあちゃんから聞いたことありませんか?

30年前までは、日本でも明らかにインフレしていたのです

白物家電(生活家電)や黒物家電(娯楽家電)は日進月歩でどんどん安くなっていますね

素晴らしいです

それに比べて、車は年々高くなっていますね…どうしてなのでしょうか、田舎は車がないと立ち行かないので本当に困るんですけど

最近は小麦や食用油やらどんどん値上がりしていますね…

ちょっと前に値上がりしたバターとかも、そのままですね

値上がりはするけど、値下がりってしませんよね…

体感的には、これがインフレなのかなと思っています

日本国外ではインフレする世界なわけで、輸入品はどんどん値が上がってしまっているんでしょうね

日本にいると給料は年々増えていかないしむしろ減ってるし、わりと知らないでいられますよね

でも、無知なままだと老後の自分が苦労してしまうので、それはここで終わりにしましょう

日本は賃金だけデフレして、物価はインフレする、ハードモードのゲームのようです

外国株式へ投資をしていると、このインフレに乗って投資額が上昇してくれるので、インフレリスクを考えなくて良い、となります

投資を絶対にしたくない人

インフレを考慮しつつ、老後用にひたすら貯金をしましょう

銀行がつぶれてしまうと全額補償してもらえないので、絶対につぶれなそうな銀行が良いです

でも、日本の年金も国が投資でお金を増やしているそうです

いくら投資が嫌いな人も、老後にもらう年金は国が投資で増やしたお金になりますね

投資をしても良い人

つみたてNISAを始める

既につみたてNISAやNISAを開設している方は飛ばして下さい

iDeCoよりNISAを優先して下さいiDeCoは60歳にならないとお金をほぼ引き出せません

NISAなら、もし急にお金が必要になっても数日で現金化できます

とりあえず始める資産運用に最適です

しかも非課税です

非課税っていうのは、通常投資で儲かった利益は、20%も国に持っていかれるんです

それがゼロ、使わない手はないと思いませんか?

つみたてNISAかNISAどちらかの口座を、一人1口座開けます

未開設の方は、今すぐネット証券で口座開設をしましょう

銀行や郵便局に行って開設は、絶対にしてはいけません

老後資金として積み立てるなら、私はつみたてNISAをお薦めします

つみたてNISAは20年間非課税で年間40万円まで投資できます

NISAは5年間非課税で年間120万円まで投資できます

つみたてNISAの方が老後までの資産運用にちょうどよい期間があります

つみたてNISAなら、ぼったくりの悪い投資信託商品は国が排除しているそうなので、そこも安心です

ネット証券のサイトで、投資信託商品を選び、毎月自動積立の設定をします

これで毎月忘れていても老後資金が貯まります

つみたてNISAでもし【全世界株式】投資信託商品に年間40万円×20年間投資すると…

【全世界株式】

リターン5%

投資元本(投入資金) 8,000,000円

最終積立金額(総額)13,700,985円

運用収益(増えた分) 5,700,985円

500万円増えますね

貯金してるより良くないですか?

そして、総額1370万円になりました

ここへもらえる退職金を加えると、老後2000万円問題が解決できそうな金額になりそうでしょうか

まだ足りない人は更に考えましょう

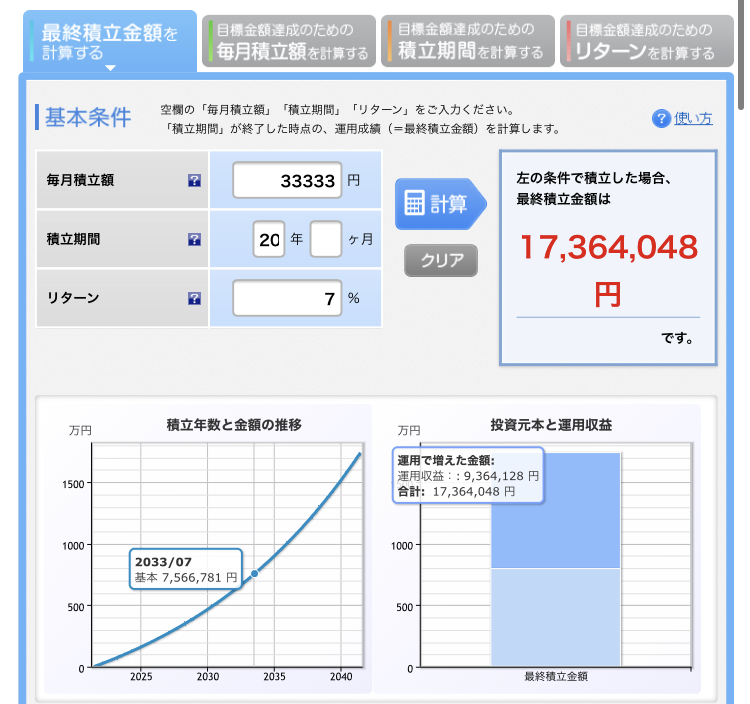

【米国株式】のリターンの方が成績が良いのでそちらで計算してみます

【米国株式】

リターン7%

投資元本(投入資金) 8,000,000円

最終積立金額(総額)17,364,048円

運用収益(増えた分) 9,364,048円

930万円も増えました

総額1730万円になりますので、私の退職金250万円を足すと1980万円です

おお、ほぼ2000万円

これで私の老後はひとまず安心ですね

NISA口座への積み立てがお財布事情で辛いなって思ったら、次月の引き落とし額の調整はすぐできます

証券会社のサイトへログインし、金額を変更するだけです

これもNISAをおすすめする理由です

iDeCoを始める

まだ不安で、月々もう少しお金が出せるよという人は、iDeCoも検討してみましょう

所得控除が受けられるのでお得に運用できます

60歳までほぼお金を引き出せませんので、本当に余剰資金で積み立てるのが良いです

NISAより開設がちょっっと面倒ですが、勤務先から多少の書類作成をしてもらえばすぐ申し込み可能です

審査があるので、開設まで少し時間が必要です

こちらも絶対絶対銀行や郵便局で開設してはいけません

ネット証券を使いましょう

申し込み時に月額と投資信託商品を選びます

審査が通ったらこれまた自動的に積立が続きます

NISAは証券会社のサイトで簡単に月掛金額の変更をできましたが、iDeCoは月掛金額の変更申請をすると、なかなか時間がかかるようです

数ヶ月?

老後2000万円問題

そもそもこれって、夫婦で無職で30年間生きた場合、もらう年金からいくら不足するかという計算です

独身の方は2000万円も貯めなくて良い可能性があります

生活費がこのモデルケースより少ない方も、2000万円も貯めなくて良い可能性があります

しかし私達が老人になるころには、皆余裕で100歳まで生きているかもしれないので、もう10年分足りないわ…ってなる可能性もあるわけですね

ということで、老後は2000万円必要という前提で試算してみました

投資は自己責任

退職する時期に、世界恐慌が起こってしまったら、投資商品の金額は目減りしてしまうかもしれません

退職する時期に、世界恐慌が起こったら、老後貯金をしておいた銀行だって破綻してしまうかもしれません

銀行が破綻したら、1000万円までしか保障してもらえません

せっかく貯めた2000万が1000万になってしまいます

銀行が信じられないからタンス貯金にする場合だって、泥棒が入るかも、ぼけて隠し場所を忘れるかも、火事で燃えてしまうかもしれません

日本でハイパーインフレが起きて、お金がカミクズになるかもしれません

未来は何が起きるかわかりません

投資だって貯金だって自己責任です

あ、どうしても現金貯金で行きたい人は、あれですね、銀行毎に1000万ずつ預けたら良いかもしれませんね

私と同じく退職金が雀の涙な中小企業へお勤めの方、一緒に頑張りましょうね!

コメント