最近事務所に保険屋さんが出入りしていて、相談があったらどうぞ~ということで、ライフプランシミュレーションをしてもらいました!

自力でどっかのサイトで頑張ってシミュレーションしてみたとか、どっかのサイトに落ちてるエクセルを拾ってシミュレーションしてみるとかは何度もしてみたことはありました

しかしどうも現実的でないとういか…合ってんのかわかんないというか…一度ちゃんと専門家的な人にお願いしてみたいと思っていたのでした

生命保険会社のライフプランシミュレーション

事前の聞き取り内容

・家族の生年月日

・夫婦の年収(夫720万/妻420万)

・退職金(夫280万/妻250万)

・現在の貯金額(60万)

・金融資産額(1900万)

・月の生活費(55万)

・住宅ローン費(6万)

・大体の特別支出(10年に一度車・住宅改装お任せ)

・子どもの希望進路(息子私立理系・娘私立文系)

・何歳まで働くか(夫婦共定年まで)

65歳で資産が枯渇するんだって

で、結果

こちらのグラフが全てを物語っています

夫が65歳になるあたりで試算が枯渇するそうです

私65歳・夫60歳で退職すると、お金が5年くらいでなくなるから、再雇用で働きましょう、という結論になりました

「はっ!?」てなりましたね

金融資産が成長しないシミュレーションしかできないだと?

なんでこんな悲惨な結果になるかと言うと…

ライフシミュレーションを開始した日から、金融資産(設定1900万)は成長しない超辛い設定のシミュレーションだったからです

今後はNISA枠にも入金できず、現金貯蓄しかしないという設定のようです

ちゃんと金融資産残高の欄に記入しているのに、成長しないらしいですよ

現実との乖離が激し過ぎて笑いが出ました

インフレ率はしっかり考慮するのに、金融資産はの年率は全然考慮しないという設定は、ちょっとイジワルですしズルいですよね

実際は利率を超低率に設定していただけだった模様

あとでよくよく見て気が付きましたが、運用利率を0.5%に設定していやがったみたいですね

(本人は、どうしてもこんな感じになっちゃうんです💦みたいなこと言ってましたが)

銀行預金に毛が生えたこの利率はなんなの?

これをわざとではないと言えるの?

運用利率の設定変えれることを知らなかったとしたら、営業としては終わっていませんかね…

保険を売りやすくするために、わざと「投資してももう無駄な世界」状態にしてお客様に見せてるだけなんじゃないかなーと邪推してしまいました

モコ家の必要保障額は9300万円らしい?

そんでこのままだと老後お金が足りなくなるから、必要保障額9300万円とかいうシミュレーションが後ろについてきました

夫か私に保障1億円の定期保険か養老保険に入れってことかな?

特に説明はなかったので、ちょっとよくわからないです

保障1億円の保険とか、保険金詐欺で聞くような金額ですね、無理です

9300万円あれば、夫が82歳になるまで安泰ですってシミュレーション結果でした

結果が不満なので自分でやる

全然納得のいかないシミュレーションをされてしまって、全くすっきりしないので、結局自分で作ることにしました

最近シミュレーションサイトを探したりしていなかったのですが、こちらのサイトでよさそうなエクセルが落ちていたので拾ってきました

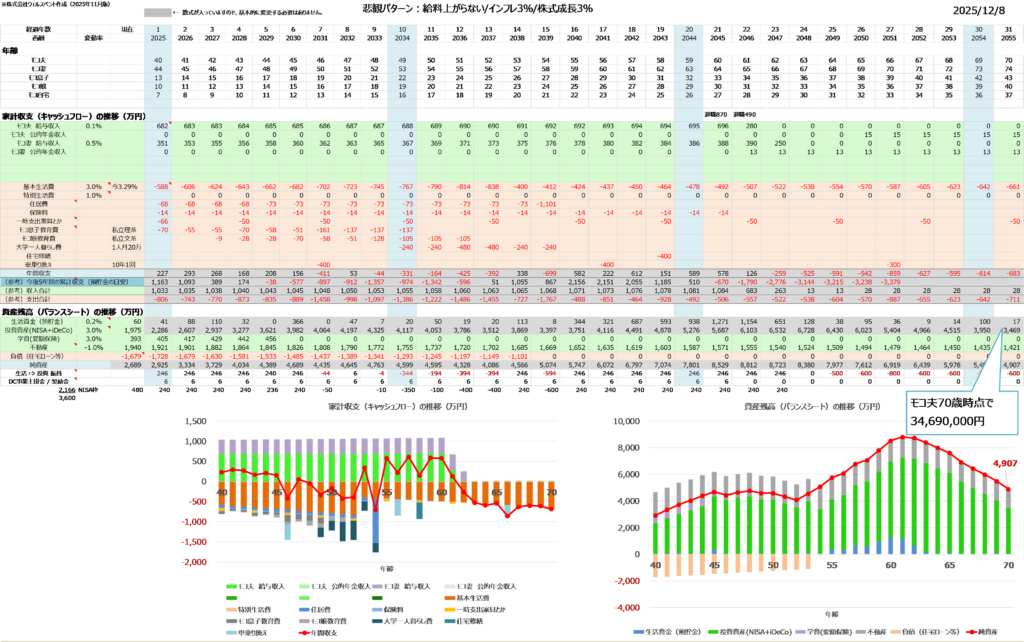

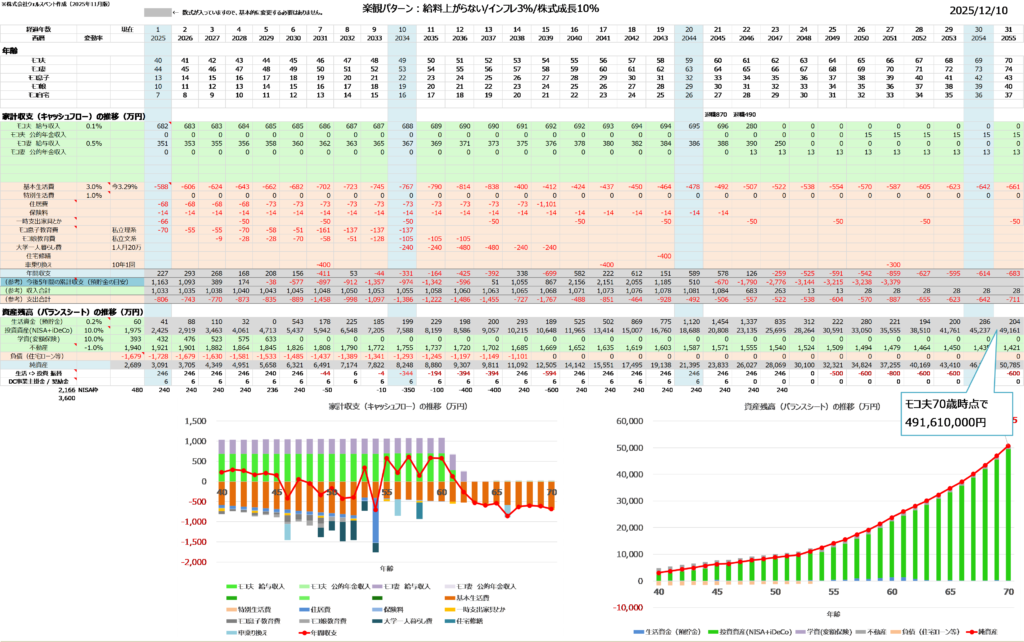

悲観パターンで自主シミュレーション

設定(悲観パターン)

・給料上がらない(夫年率0.1%/妻年率0.5%)

退職時夫870万/妻490万(多分めっちゃ現実的)

・インフレ年率3%

・株式成長年率3%

・息子私立理系大学

・娘私立文系大学

・子どもは大学一人暮らし(1人月20万)

保険屋さんにシミュレーションしてもらった時に必要な事項・考慮すべきことは聞いたので、それを参考に設定をしました

で、下画像の通り作りました

…細かくて見えませんね

結果だけ言うと…

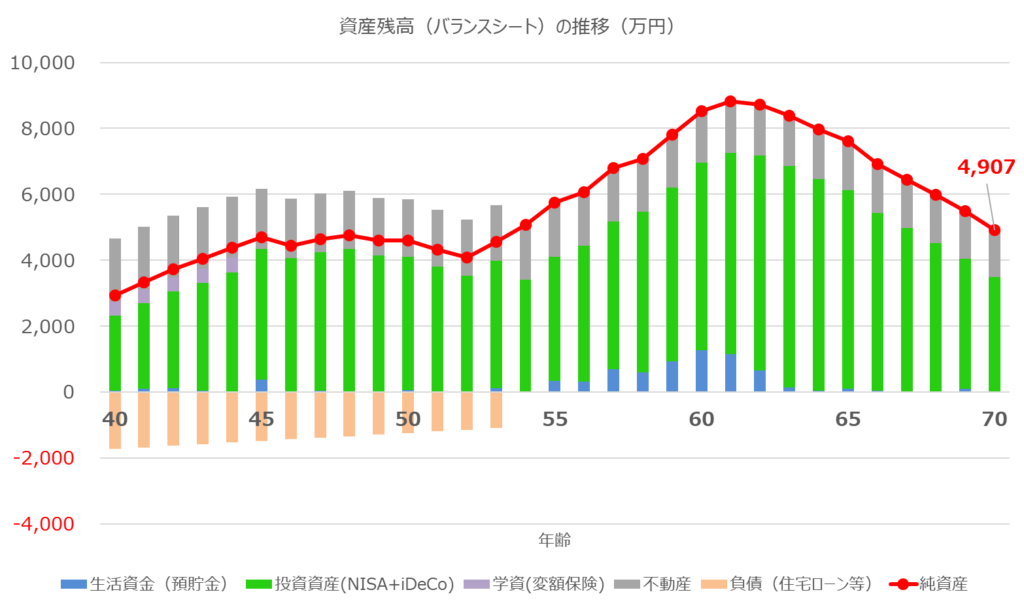

悲観パターンでシミュレーション

結果:モコ夫70歳時点で金融資産34,690,000円残

私の考える最悪の状況でシミュレーションしてみました

が、夫70歳でも3400万円ほど金融資産が残る算段になったので、割と安心しました

私の持つレバナスやNASDAQ100やFANG+が、年率3%で済むわけないけど、3%しか成長しない悲しい世の中になっても、70歳までは生きていけそうですし、同じ調子で目減りしていくなら、夫75歳・妻79歳あたりで資産が枯渇しそうな感じでしょうか

悲観パターンにしてはかなり頑張っているのではないでしょうか!

実際はモコ家の金融資産が年率3%で済むわけないと思いますので、これよりは資産が残るだろうと考えられます

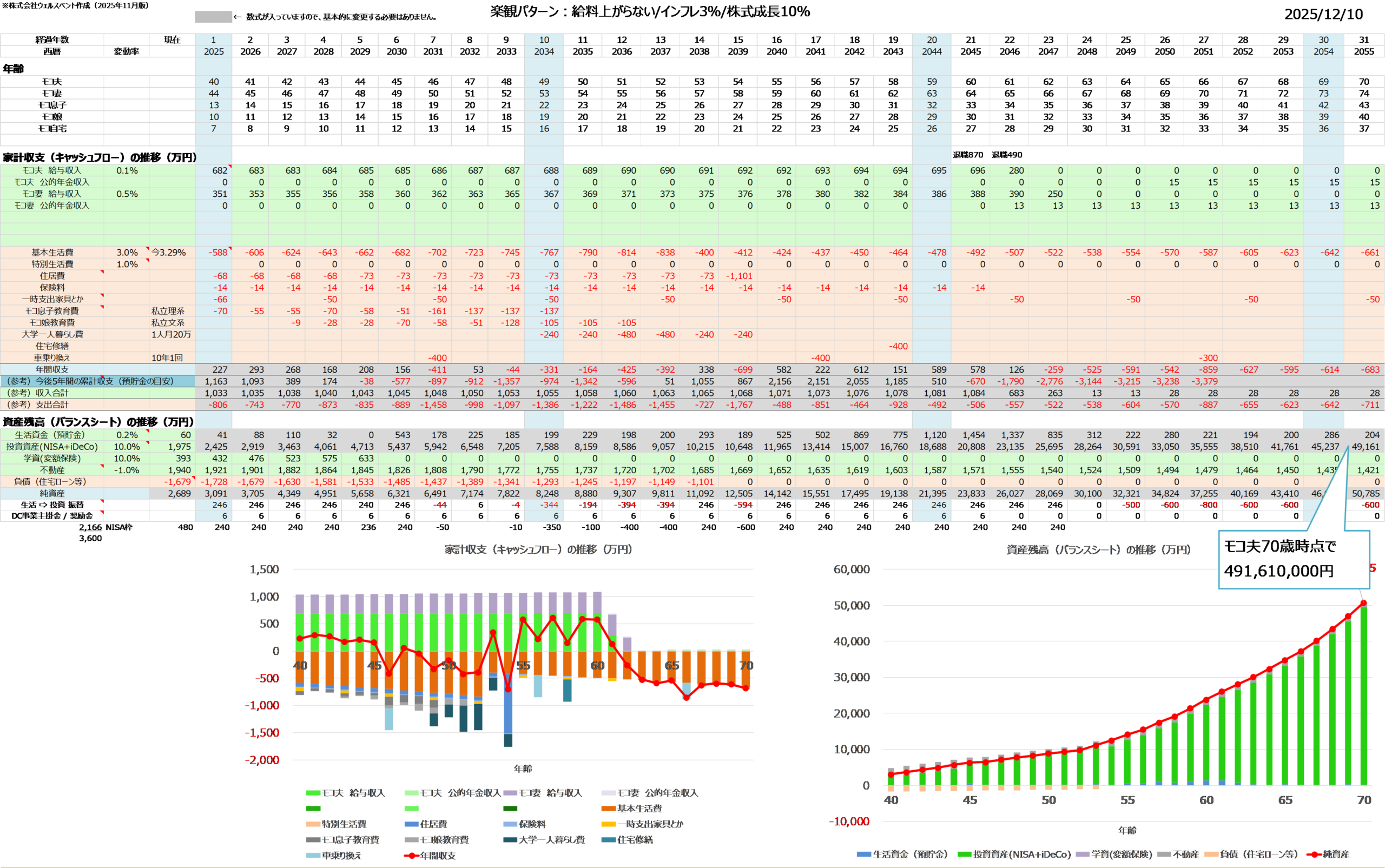

楽観パターンで自主シミュレーション

悲観パターンで株式成長年率3%に設定しましたが、これはやりすぎで現実的でないと考えます

モコ家の金融資産年率リターン

2025/12/10現在

レバナス(年率18%)

NASDAQ100(年率14%)

FANG+(年率33%)

ソニー生命の変額保険(年率19%)

上記のように爆発的成長をしている商品が多いです

ていうか、米国株がここ数年爆発的成長をし続けているのですが

どう考えても年率3%では済まないと思われるので、現実的な年率でのシミュレーションもしてみたいと思います

(バカシミュレーションとも言う)

設定(楽観パターン)

・給料上がらない(夫年率0.1%/妻年率0.5%)

退職時夫870万/妻490万(多分めっちゃ現実的)

・インフレ年率3%

・株式成長年率10%

・息子私立理系大学

・娘私立文系大学

・子どもは大学一人暮らし(1人月20万)

楽観パターンでシミュレーション

結果:モコ夫70歳時点で金融資産491,610,000円残

何かの間違いかな?

4.9億円だって!!

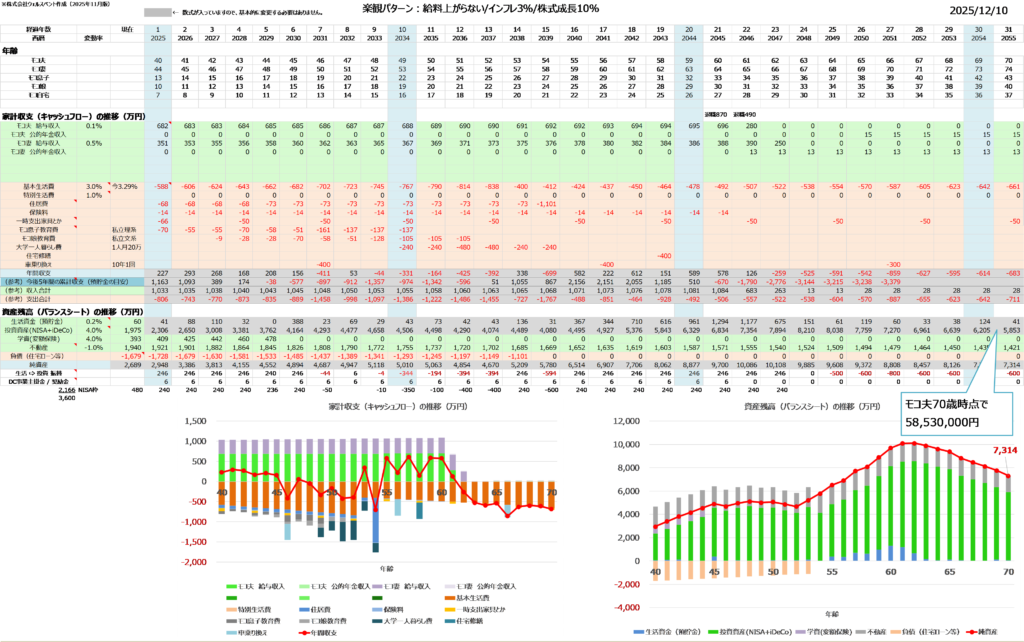

標準パターンで自主シミュレーション

4.9億は若干やりすぎだったので、もうちょっとバカ資産にならない試算を…

設定(標準パターン)

・給料上がらない(夫年率0.1%/妻年率0.5%)

退職時夫870万/妻490万(多分めっちゃ現実的)

・インフレ年率3%

・株式成長年率4%

・息子私立理系大学

・娘私立文系大学

・子どもは大学一人暮らし(1人月20万)

標準パターンでシミュレーション

結果:モコ夫70歳時点で金融資産58,530,000円残

この辺が現実的でしょうか…

オルカンくらいの4%成長で、5800万円残る

シミュレーションをお願いして色々気付いた

シミュレーション自体はちょっと問題がある感じでしたが、色々保険屋さんと話をしてみて、為になったこともあったので、やってもらって良かったと思います

・住宅の修繕には結構お金がかかるかも

・車を何歳まで持つか考えないとかも

・住宅ローンの完済する時期を考えといた方が良いかも

iDeCo推しの営業さんと話が合わなかった

営業さんがめっちゃiDeCo推しだったので、iDeCoを推してない私とちょっと言い合いみたいになってしまいました

モコ家がNISAに月20万、iDeCoは月1万、という偏り具合を見た営業さんは、「iDeCoはもっと入金した方が良いと思います!」と言うのですが…

学費が足りなくてもiDeCoから下ろせないのでしません!と突っぱねて終わりました

極論ですが、NISAを蔑ろにしてiDeCoばっかり入金したとして、もし10年後に学費が足りなくなったら責任取ってくれるんですかね

脳みそ思考停止で鵜呑みにする人も結構いるので、無責任なことを言うべきでないと思います

(実際に情弱で鵜呑みにしたモコ妹が、NISAする前にiDeCo申し込んだ過去がある)

(モコ妹子ども3人いるのに!)

今回は保険屋さんだったので、自分のところでiDeCoを開設してくれ!勢ではないから、もちろん節税効果が高いから良かれと思っての発言でしょうが、金融機関のおばちゃんが自分のところで開設してほしいあまりにこれを言うのは許しません

NISAよりiDeCoを先にやるべき!と言ってゆずらない金融機関の人多いですよね、嫌いです

モコ家はNISA満額多分無理

改めて自分でシミュレーションしてみてわかったのですが、現在は夫婦で月10万ずつなんとかNISAに入金していますが、モコ息子が大学生になると、学費+仕送り月20万が始まります

仕送り20万の内訳…

アパート10万+生活費10万=月20万…もかからない気はしますが、将来の物価高騰がわからないので気持ち多めに考えています

そうするとNISAに入金なんてほぼできないんです

むしろ取り崩す必要さえ出てきます

学費は月々の収入でなんとかできそうですが、一人暮らし費用が2人×4年で合計1,920万円になります

で、シミュレーションだと合計1,910万円取り崩さないといけないらしいので、ほぼほぼ一人暮らし費用はNISAの取り崩しから捻出することになります

で、ようやっと子ども達が社会人になって、そこから再度夫婦のNISAに入金を始めても、満額埋める前に退職する時が来てしまうんです…!!

( ;∀;)マジカ

なんと夫婦で3,800万円ある新NISA枠のうち、1,930万円しか埋めれないという計算結果が

これは本当にシミュレーションしてみないとわからないことでした!!

いつかきっと新NISA枠は満額埋めれると思っていたのに!!

ま、ま、旧NISAやジュニアNISAもあるので、それらの非課税枠期限が切れた分は一度現金化して新NISAに入れることになるのでしょうが、それにしても足りねえんじゃないかなっていうのが正直な気持ちです

なおさらiDeCoに入金してる場合じゃなくね?って思います

まぁ学費が足りなくはならなそうなので、iDeCoに入金してもいいとは思うのですが…

(もし医者になりたい私立大でとか言われたら足りなくなる可能性も出てくる)

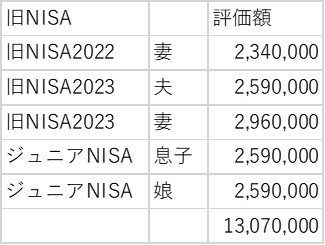

現在モコ家の旧NISAが総額13,070,000円あります

これを先に使っていけば、新NISA満額埋められるでしょうか…

1,930万+1,307万=3,237万

アッ!!

363万足りない!!

旧NISA1,307万分を今後運用して年率11%くらいで成長してくれたら、夫婦のNISA枠がやっと満額埋められそうな感じです

さすがに、そんなに調子が良い年ばかりにはならないと思うけどね

とりとめがなくなってきましたのでここらへんで

さすがに再雇用しなくても老後は生きていけると思う

大学費用がどれくらいかかるかわからなくて怖いよ

NISA満額入金できなそうで悲しいよ

コメント