11月の集計をしていたら…新しいことに気付きました

民間保険会社の学資保険とか個人年金保険って、解約したら保険会社から全額振り込まれて、自分で解約返戻金の総額から支払った保険料を差し引いて、自分で一時所得課税を計算して、自分で確定申告しなくちゃいけないと思っていました

はぁ、面倒くさいな、解約時どうしようかなって悩んでいたエントリーもありました

が

で、今月のソニー生命の個人年金保険を見てたんです

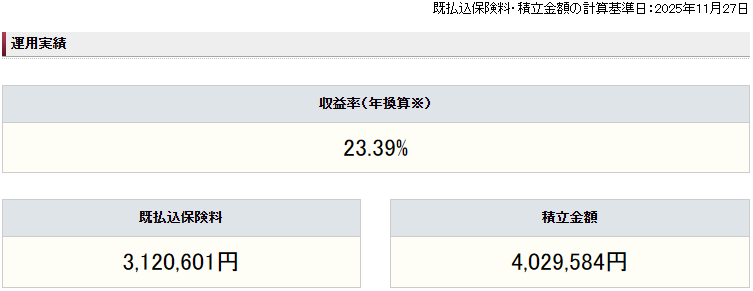

いつも見るページはこんな感じ

年率23.39%ワォ

解約返戻率は126.06%へ

運用益813,284円

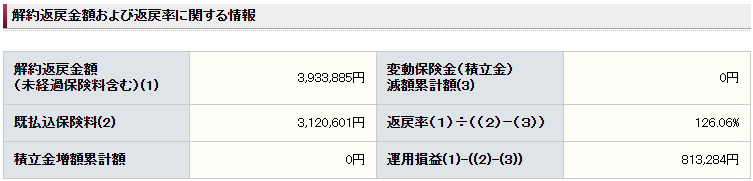

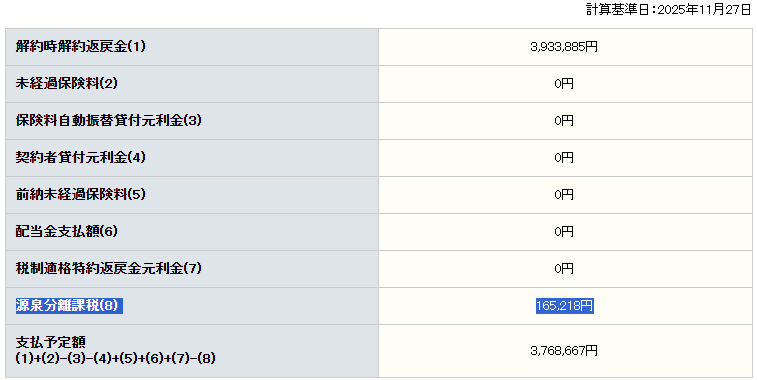

解約返戻金の確認ページがあったので、覗いてみました

なんと!

解約時解約返戻金(1)3,933,885円に対し

源泉分離課税(8)165,218円差し引き後、

支払予定額3,768,667円となっていました

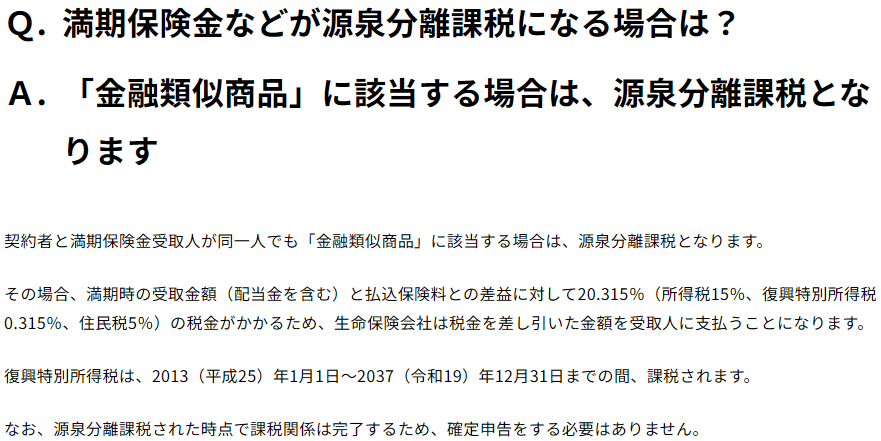

源泉分離課税されて振り込まれるってこと!?

ソニー生命が証券会社みたいに代わりに20.315%払ってくれるってこと!?

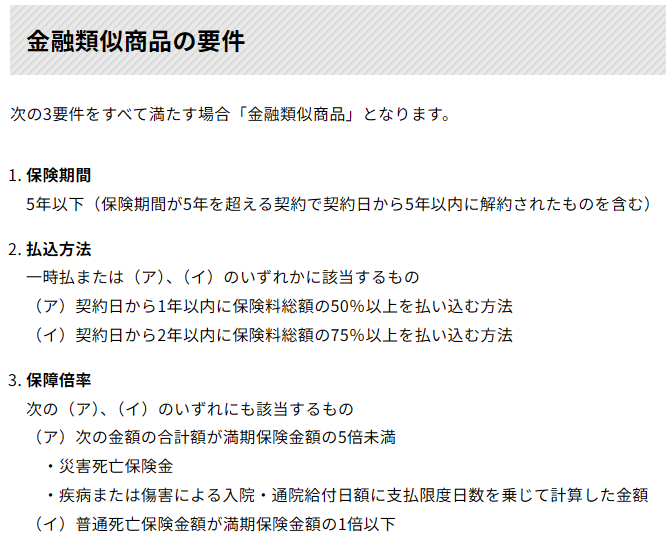

ソニー生命の変額保険・変額個人年金保険(少なくとも私が今契約している一時払変額無告22確年20)は、一時所得じゃなくて、金融類似商品に該当するので源泉分離課税され保険会社が税金を払う!!

確定申告をする必要はありません!!

いやー!!5年後解約したら自分で確定申告しなくちゃ…なんていう心配事全部杞憂だった!!

…ソニー生命の営業も、「一時所得だから年50万円まで非課税」って言ってたはずなんですけどね

最初に契約した積立型の保険を一度解約して、一時払い保険に変更したから課税のされ方が変わった?

やはり、保険料の一時払いをすることが金融類似商品の要件トリガーのようです

ということで、私が学資用にため込んだソニー生命の変額保険は、金融商品として課税されてしまうことが決定しました!?

なんだってー!!!

確定申告は非常に面倒だけど、一時所得扱いなら運用益から50万円の控除をし更にその半額にだけ課税されるという超優遇があるから課税額が少なかったのに…

つまり、私は証券口座の特定口座でソニー生命の投資信託を買っている、という状況に他ならないのです

それなら最初から特定口座で運用するわっっ!!!

…いやいやまてまて、金融類似商品の要件1.保険期間が5年以下?

つまり、保険期間を5年以上取れば、めでたく一時所得でちょっと税制優遇されるコースに入れると!

確定申告は面倒だけれど!!

2024年9月1日契約なので、意地でも2029年9月1日までは運用を続けることにします!!

じゃないともったいない!!

2029年9月は息子が高2ですね

学費の必要性的にも一年ほどの猶予がありセーフです

ソニー生命のマイページを見てから、

嬉しい気持ちになったり(確定申告しなくていい喜び)、

怒り狂ってみたり(ソニー生命の営業が嘘ついてたんじゃないかという疑念)、

さらにまた嬉しい気持ちになったり(やっぱり一時所得課税で保険金を受けれそう)、

と感情のジェットコースターでちょっと疲れました…

①ソニー生命の営業は嘘をついていなかった

②5年以上運用すれば無事一時所得課税される予定

③残念だけど確定申告からは逃れられない(運用益的にも)

これが今日時点のファイナルアンサーということで

コメント