ソニー生命

・学資保険

・個人年金保険

・貯蓄型生命保険

ここらへんをなんとかしたいな~と前回言っていました

営業から保険の最適化の提案

先日ソニー生命から連絡があって、現在月々かけてる学資保険と個人年金保険を、1つにまとめて運用しないかと提案があり、乗ってみることにしました

学資保険と個人年金保険の金額がまとまった額になったし、今はもっと良い個人年金保険があるから、現在のまとまった額でそちらに乗り換えしましょ!って話でした

そして私の死亡保険も、内容が良くなっている新しい保険に乗り換えようと言っていたので、チャンス!とばかりに交渉しました

私が、以前から新NISAに力を入れたいから保険の月額は最小にしたい!と言っていたのを汲取ってくれたらしいです

うれし!

本当なら、私の生命保険(死亡保険)は、もっと安いネット保険の掛け捨てのもに変えたいのですが、私は持病があるので、保険会社を変えても5年間は何かあっても保険が下りない、って状況になるんです

なので保険会社は変えない方向で考えています

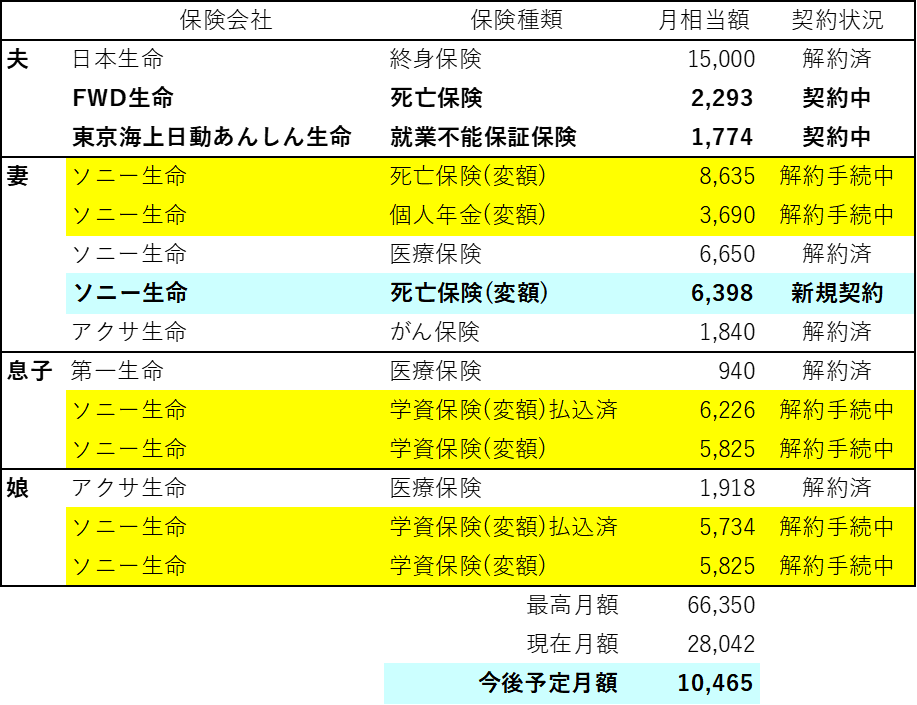

保険の変更内容

保険の変更内容/月額

・学資保険 11,650円→積立終了

・個人年金保険 3,690円→積立終了

・死亡保険 8,635円→6,398円

合計23,975円→6,398円

現在月23,975円払っているのですが、それが月6,398円くらいに減ります

乗らない手はない!!

死亡保険の変更内容

今までの死亡保険は解約

新規契約保険

・変額保険有期型

・家族収入特約定期型

・リビング・ニーズ特約

・生前給付保険定期型

・一時払変額個人年金保険(無告知型)22(確定年金20年)

これで月々6,398円

月6,398円になるんてやるやる!!と即決しました

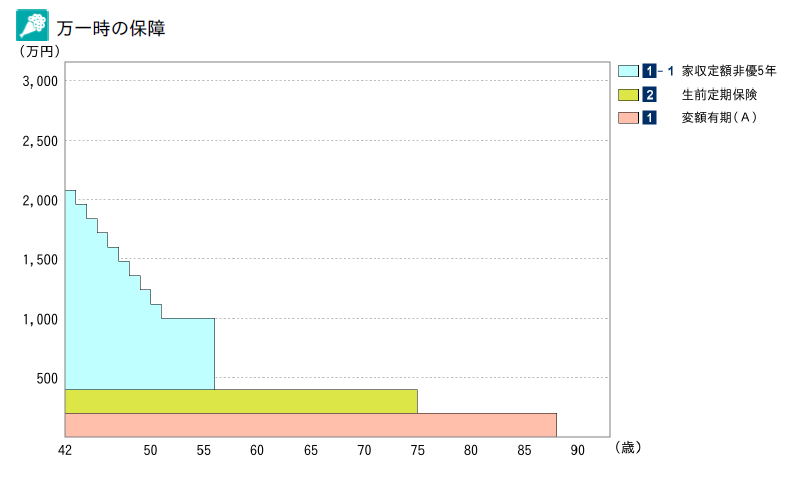

万一時の保障

死亡したら:400万円/月額10万円

高度障害状態になったら:400万円/月額10万円

余命6ヶ月以内と判断されたら:400万円

保障額は年々安くなるように設定

就労不能時・要介護時の保障

三大疾病で所定の状態になったら:200万円

可能な限り減額してもらいました

がんや先進医療等の保障

三大疾病で所定の状態になったら:200万円

可能な限り減額してもらいました

学資保険・個人年金の変更内容

今までの学資保険と個人年金保険は解約

一時払変額個人年金

今まで積立してきた学資保険と個人年金保険の解約返戻金を一時払い金にあてて、今後は運用のみ行う

つまり、今までの積立額を新NISAに回せる!!その額18,000円程!

わお!やるやる!って感じで変更してしまいました

SOVANIらしい

噂のSOVANIらしいです

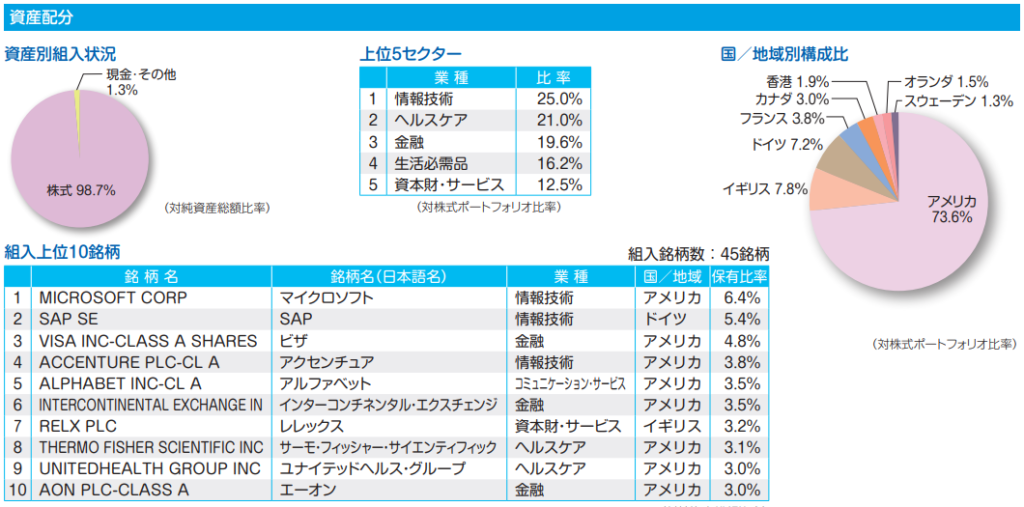

どれにしようかな~(世界株式しか考えてません)

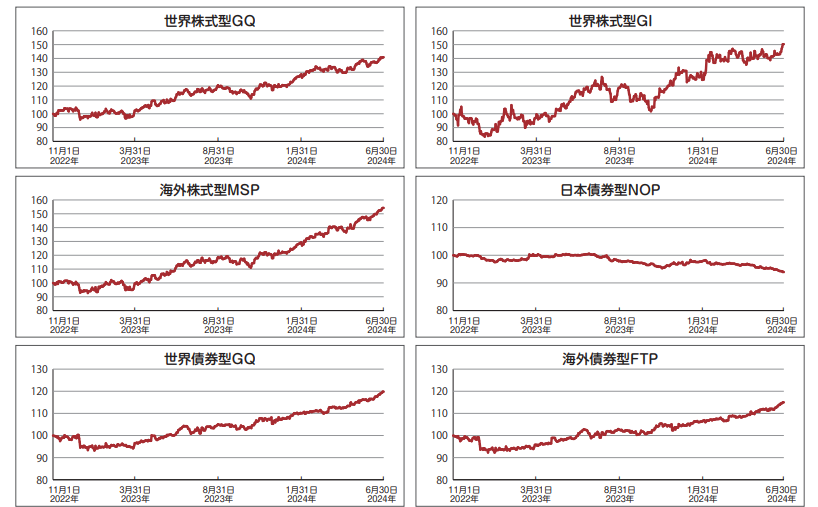

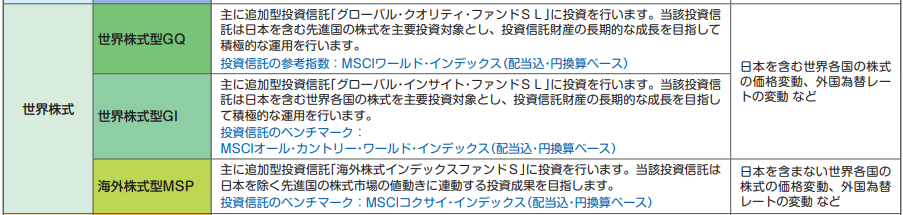

世界株式型GQ

参考指数:MSCIワールドインデックス(日本含む先進国株式)

ううーんかたよってるよね、GAFAMが揃ってない

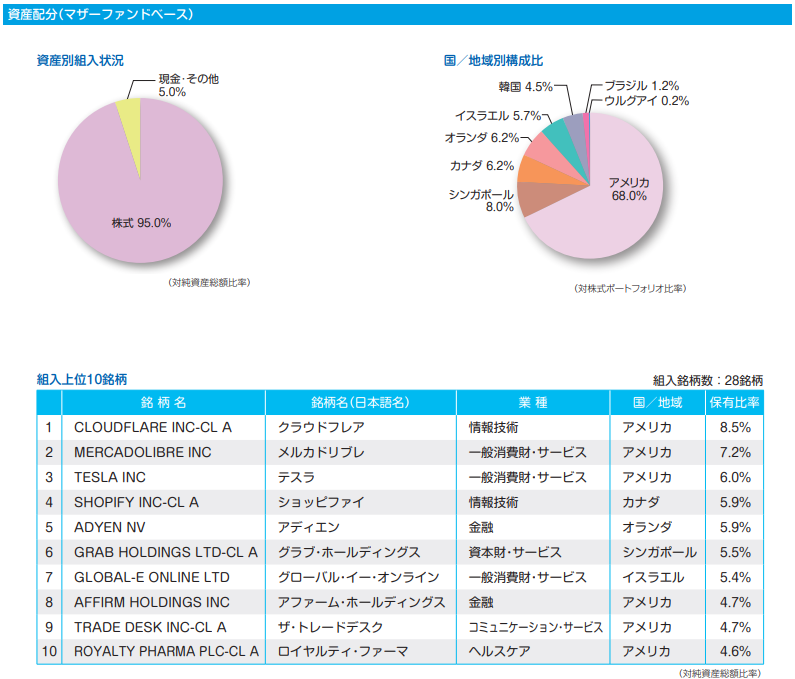

世界株式型GI

参考指数:MSCIオール・カントリー・ワールド・インデックス(全世界株式)

新興国が結構入ってるらしい

テスラしか良く知ってるところがない!

アメリカ+新興国って感じに見える

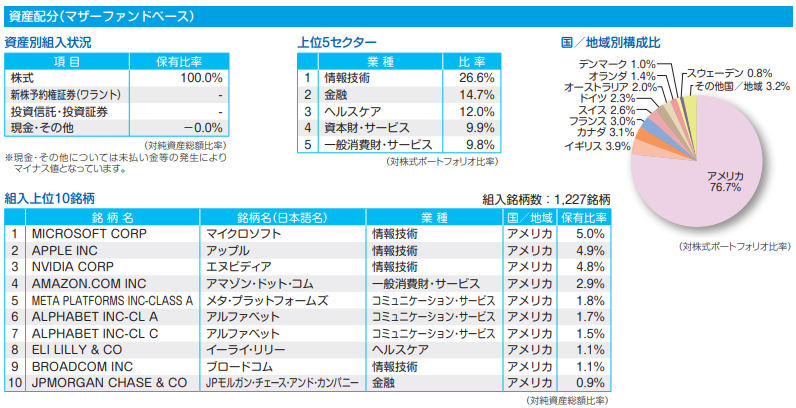

海外株式型MSP

参考指数:MCSIコクサイ・インデックス(日本除く先進国株式)

GAFAMが…M・A・A・F・G!全部揃ってますね!

そんでエヌビディアもいるし、ブロードコムもいるし、これが良くない!?

テスラいないけど

でもアメリカ一辺倒でもないし

ちょっと失敗したなって思ったこと

運用益が50万に収まるように毎年解約していけば一時所得の控除額なので、課税されませんよって言葉に乗せられました

最短で6年後に使おうと思うのですが、その頃には運用益はどのくらい乗っているのでしょうか

子どもが私大に行ってしまったら、運用益50万円分だけ解約した額で足りるのでしょうか

そこらへん何も考えないでOK!を出してしまいました…

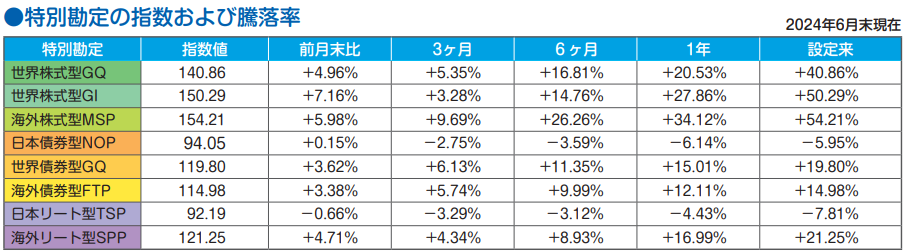

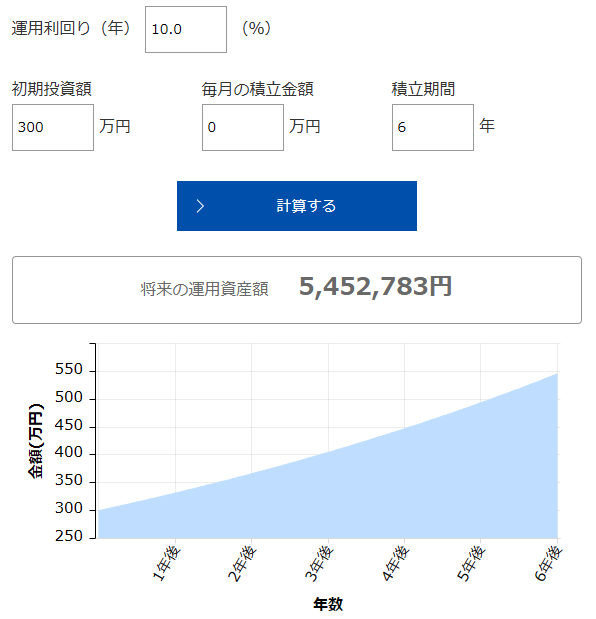

先月のソニー生命の世界株式が年率19%だったんですが、ちょっと出来過ぎなので、年率10%で見てみたら…6年後には540万円とのこと

元本 300万

評価額540万

運用益240万(180%)

仮に100万円解約するとしたら…

元本55万・利益45万

ウワ…利益が控除額ギリギリです

もっと運用益が出ていたらもっとちょっとしか解約できないですかね…

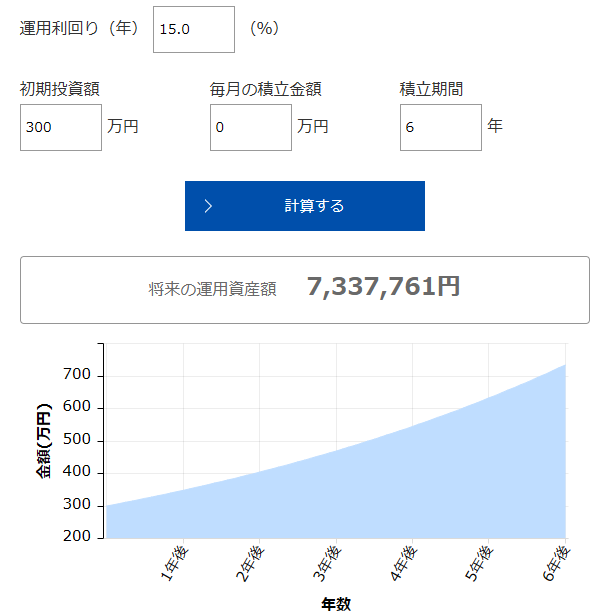

年率15%だと…

元本 300万

評価額730万

運用益430万(243%)

100万解約すると…

元本41万・利益59万

あらっ控除額から9万オーバーしてしまいました

9万円に対して所得税が課税されるみたいなので…18,000円くらい持っていかれる?

年間100万の解約じゃ足りないのに、それでも課税されうる未来があるみたいなので、今後の運用状況によっては、高校生のうちからちょっとずつ解約していこうと思います!

または…全然新NISAの枠が埋められなかったら、ちょっとずつ解約してそっちに回していく戦法も良いですね

保険見直しして良かった

自分の死亡保険料が高すぎるなって不満に思っているところへの乗り換えのお誘いだったので、まさに渡りに船ですね

それで、なんで自分の死亡保険(だけだと思ってた)が高いのかと言うと…

上記の通り、就労不能時や先進医療などの特約がついていたのでした…

えー!!これと別にがん保険に入ってたの、まるで無意味じゃね!?ってことでした

思えば8年前に契約した保険なのですよ

当時は保険にも詳しくなかったし、保険屋の言いなりで契約する無知でしたし

そして説明されたことは一切頭に残っていなかったってことが良く分かりました

本来なら保険で資産運用なんて言語道断

学資保険も個人年金も、本来なら解約一択です!

マネーリテラシーをつけて尚契約を続けている私は酔狂なんだと思って下さい

一応、昨年大きく減額契約をして、半分以上解約返戻金でもらっています

ソニー生命のアクティブファンドにちょっぴり興味がありまして、どれくらい成長してくれるか楽しみに、少しお金を置いておいています

自分のNISA枠で運用するのが第一!

それが埋まったらiDeCo!

民間保険はそのあとで宜しいと思います

課税口座と民間保険(非課税で取り崩し前提)での運用は、どちらが正義になるのか興味があります

現在の保険契約一覧

ほぼ最適化されたのではないでしょうか!

これ以上改善する必要はなさそうです!

あとは…資産が1億円に到達したら、民間保険をすべて解約したいですね!

コメント