お金の大学を読んで、基本的に車と家以外の民間保険はいらない論に納得した私は、数年かけて家族の民間保険を最適化すべく頑張ってきました

夫の貯蓄型の生命保険、家族の医療保険…いらないものは全て解約!最低限の掛け捨て保険に入り直し!

がひと通り終わってから気が付きました

私の生命保険料が高いままなんです…

家族の保険料が安くなったので、もともと私の生命保険は夫のそれの半額くらいではあったのですが、相対的に私の生命保険が飛び出して見えるようになりました

面倒くさがって目をそらしていたけれど、自分の保険もしっかり手入れをせねば…!

ということで、民間保険を調べるのはとても苦手なのですが、色々と調べてみました

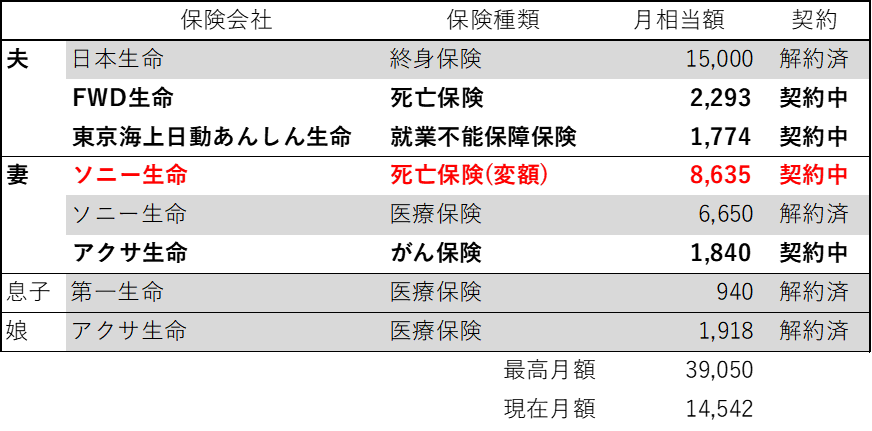

モコ家加入民間保険一覧

夫の日本生命の終身保険は、確か15,000円くらいでした

年払いを夫がしていたので、細かい金額がよくわからなかったのです

でも年間20万弱を口座に入れておかないといけない、という記憶があったので、多分これくらいです

死亡保障・資産形成にもなる保険…だそうです

資産形成の部分が、10年に1回の保険契約の更新で全額使われて、更新するとぴかぴかの新しい保険になっちゃうよくあるシステムですね

妻のソニー生命のもう解約した医療保険、めっちゃ高かったんですね…

今改めて確認してみてショック…6,650円もする医療保険…3年前に気付いて解約して良かった…

今問題に思っているのは、妻の

ソニー生命 死亡保険8,635円

アクサ生命 がん保険1,840円

この2契約ですね

夫の保険料に比べて高いですよね

夫の保険料が最適化され過ぎて、月4,000円くらいしかないですし

モコ家妻の保険の中身を確認

がん保険は据え置きでいこうかな

アクサ生命のがん保険は、保険期間があと1年で満期になりますし、月額がさほど高くないのでこのままにしておこうかと思います

私の親族で乳がん・脳腫瘍の発症があったので、がんは他人事ではないと思っているところもあります

かたや夫は、親族でがんになった人がいないみたいなんですよね

なので、がん保険に入りたいか聞いても、もっと年取ってからで良いと返事が来ます

それでも40歳過ぎたら入ってもらった方が良いでしょうか

ソニー生命の死亡保険を調べる

死亡保険 保険料8,635円

主契約

保険期間:終身(払込60歳満了)

保険料 :3,843円

照会時死亡保障額:2,067,315円

特約1

保険期間:56歳満了

保険料 :2,091円

照会時死亡保障額:14,683,720円

特約2

保険期間:53歳年満了

保険料 :2,701円

照会時死亡保障額:4,000,000円

(変額保険の為死亡保障額に運用益が加算されて端数が出ているようです)

なるほどなるほどなるほど

主契約に特約1+特約2が合体している死亡保険でした

そんでどうやら主契約が貯蓄型タイプの終身保険ですね

主契約+特約1+特約2を合算すると、死亡保障額が20,000,000円になります

主契約(200万)は終身(死ぬまで)

特約1(1400万)は14年後に満了(下の子が22歳)

特約2(400万)は11年後に満了(上の子が22歳)

特約は、子どもが親の手を離れたら保険期間が終わる掛け捨てタイプになっていますね

特約1・2に文句は全くありませんね

主契約(200万)がいらねぇって気持ちです…

主契約も掛け捨てだったらもう少し安かったのかなぁ?

しかし主契約あっての特約だと思うので、主契約だけ解約して下さいなんてできないですよね

私が健康だったら、さっさと他の保険に乗り換えるのですが、私は持病持ち扱いになっているので、保険契約してから5年間は保険が使えない、という制約がありました

なので、契約してから5年以内に死亡してしまったら、死亡保険が出なかったのでしょうかね?コワ…

私の保険料が高い理由も、喘息持ちだから健康体の人に比べて高い可能性があります

あーーー!!

こういった理由で、私は自分の死亡保険をさっと変えられないんですよね!

月8,635円が払えないほど困窮しているわけではないので、今回も最適化は見送り…になります

資産形成が進んで5000万くらいになったら、死亡保険そのものを解約する方向で、今回は据え置きで…

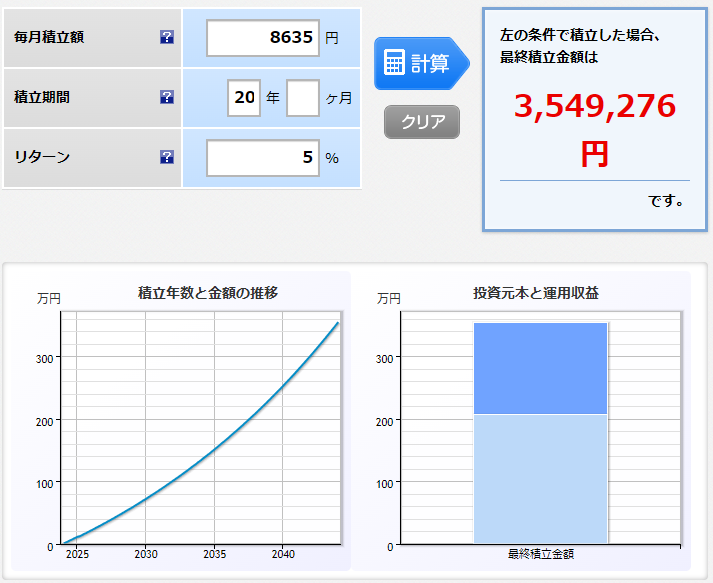

8,635円を20年間年率5%で運用しても、350万円くらいにしかならないわけです

死亡保障の2000万円にはならないわけです

ということで、死亡保障がいらなくなる時まで、我慢、我慢…(੭ु´・ω・`)੭ु⁾⁾

コメント