子どもが生まれたら、とりあえず保険会社の学資保険を契約するという人は多いのではないでしょうか

私は保険会社の利率が悪すぎるので二の足を踏んで踏んで、悩んで数年後にやっとソニー生命の変額保険を契約しました

(ここでジュニアNISAを開設すべきだったと反省している)

学資保険の何が嫌って、資金がロックされて、子どもが18歳にならないとお金を引き出せないことですよね

人生何があるか分からないものなので、なるべくお金の流動性は高くしておきたいもの

銀行の普通預金口座の何が良いって、もし万が一現金が必要になった時に、すぐに引き出せるってところですよね

あ、すぐ引き出せるからと学資用の現金を使ってしまうような人は、学資保険の方が資産ロックが良い意味に働いて学資が貯めやすくなると思います

学資保険は良いものなのか、もしかして銀行で良いのか、というエントリーになります

銀行の最近の金利

窓口のある銀行の金利は0.001%が基本

例に三菱UFJ銀行の金利を載せましたが、窓口のある銀行の普通預金口座の金利は、1年で0.001%がほとんどです

ネット銀行は金利が良い!ところもある

あおぞら銀行BANK支店の普通預金口座みたいに、ネット銀行で金利を高く設定してくれてるところは、年0.2%くれたりします

学資保険の年率が0.2%ないなら、あおぞら銀行の普通預金口座に預けた方が良いのではないかと思います

島根銀行の普通預金口座は年0.25%です!あおぞら銀行より良いです!

学資保険の年率が0.25%ないなら、島根銀行の普通預金口座に預けた方が良いってことですね

日本生命の学資保険

ニッセイアセットマネジメントさん作る投資信託は大好きなんですけどね!

保険会社としてのニッセイ(日本生命)さんはなんかちょっと、個人的にモヤっとした気持ちになります

しかし保険会社の最大手はニッセイさんだと思われますので、ニッセイさんの学資保険を見てみましょうか

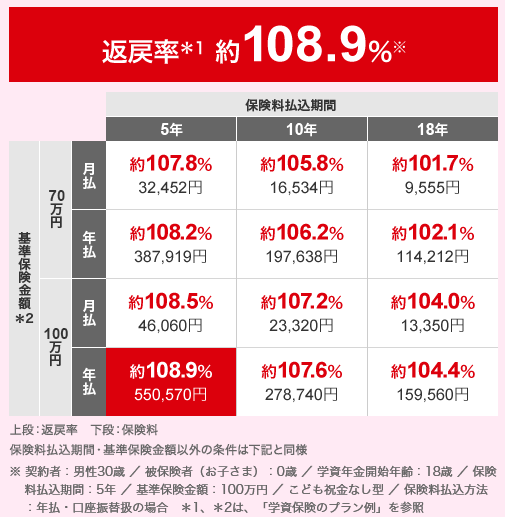

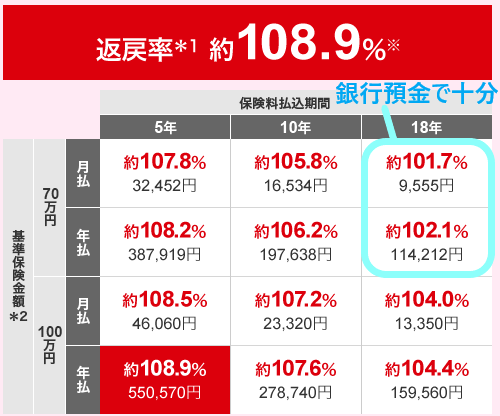

返戻率108.9%!というのは、年払いで5年間で払い込んだ時の返戻率です

月払いをしたり、払込期間が5年より長いと、この返戻率より低くなるのでご注意下さい

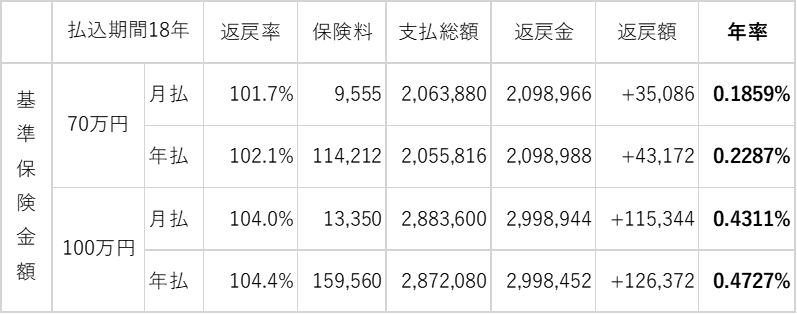

保険料払込期間18年

上記のサイトで年率が確認できますので、それをそれぞれの払い方で調べました

基準保険金額70万円

基準保険金額が70万円の場合は、年率が0.18~0.22%あたりなので、前述のネット銀行(あおぞら銀行・島根銀行)の普通預金口座に貯金しているのと大差ありません

基準保険金額100万円

基準保険金額が100万円の場合は、年率が0.43~0.47%くらいになるのでネット銀行に預けるより利率が良いですね!

ニッセイさんの学資保険を払込期間18年で契約する場合は、

基準保険金額70万円の契約なら、ネット銀行で貯金した方が良い!

基準保険金額100万円の契約なら、ネット銀行より利率が良いので契約はアリ!

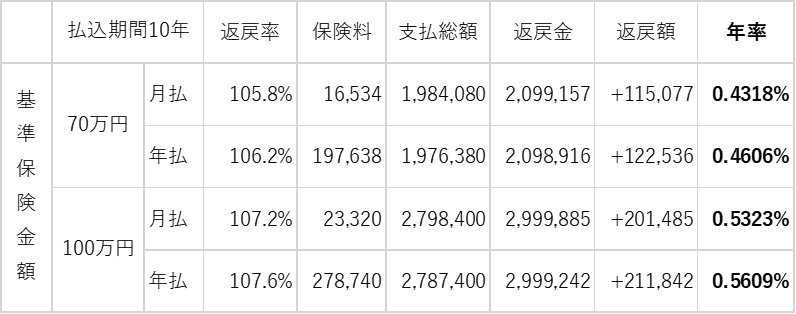

保険料払込期間10年

上記のサイトで年率が確認できますので、それをそれぞれの払い方で調べました

基準保険金額が70万円の場合は、年率が0.43~0.46%くらいになるのでネット銀行に預けるより利率が良いです!

基準保険金額が100万円の場合は、年率が0.53~0.56%くらいになるのでネット銀行に預けるより利率が良いです!

ニッセイさんの学資保険を払込期間10年で契約する場合は、

基準保険金額70万円・100万円の契約どちらも、ネット銀行より利率が良いので契約はアリ!

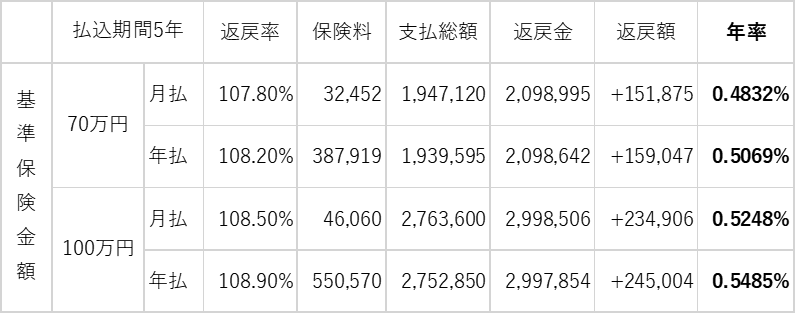

保険料払込期間5年

上記のサイトで年率が確認できますので、それをそれぞれの払い方で調べました

基準保険金額が70万円の場合は、年率が0.48~0.50%くらいになるのでネット銀行に預けるより利率が良いです!

基準保険金額が100万円の場合は、年率が0.52~0.54%くらいになるのでネット銀行に預けるより利率が良いです!

ニッセイさんの学資保険を払込期間5年で契約する場合は、

基準保険金額70万円・100万円の契約どちらも、ネット銀行より利率が良いので契約はアリ!

基準保険金額100万円の利率が、払込期間10年より5年の方が低いってどういうことでしょうか…

ちょっと納得いきませんね

銀行預金と学資保険まとめ

引用:日本生命保険相互会社 ニッセイ学資保険

青枠と青字はこちらで記入

上記の書き込みの通り、返戻率が101.7%と102.1%の学資保険より、ネット銀行の普通預金口座に月々積立した方が利率が良くなりました

余裕資金が多めにあって日本生命で学資保険を契約したい!と考えている方は、

返戻額が一番良い5年年払いの契約が良いと思います!

返戻率をよく見て、より良い契約をすることを心掛ければ損することはなさそうですね

それでも私は、学資保険はあまり乗り気になれません

かといって元本保証の国債も利率がとってもしょぼいですしね…

米国もそうですが、日本もインフレ率の目標が年間+2%程度なわけですので、年利が0.2%だろうが0.5%になろうが、桁が違うわけで全く歯が立たないのです

学資に関しても、子どもがまだ幼いならばなおさら、インデックス投資での資産運用をすべきだと思います

株式に抵抗がなければ新NISAで学資運用もヨシ!

株式投資に抵抗がなくて、18年も運用期間が取れるのあれば、是非新NISAでインデックス投資を!世界株式あたりの投資信託を積立することもをススメします

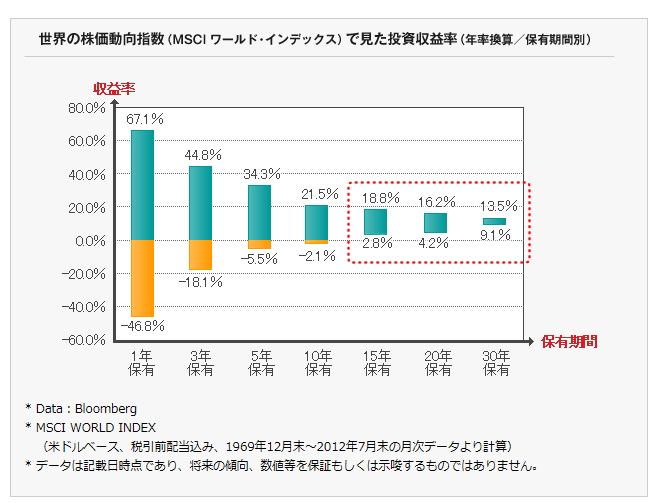

世界株式(MSCIワールド・インデックス)を15年保有していると元本割れがなくなる図です

1969年~2012年の間で15年間世界株式の商品を持っていたら、どの時期でも元本割れ(損)することがなかったということになります

コメント