子育て中の中流サラリーマンの皆様は、しっかり児童手当もらってますよね?

月1万円くらいだから、大した金額じゃないと思っていましたが、総額にすると結構まとまった金額になります

私は最近になって、やっと総額いくらになるかを知りました

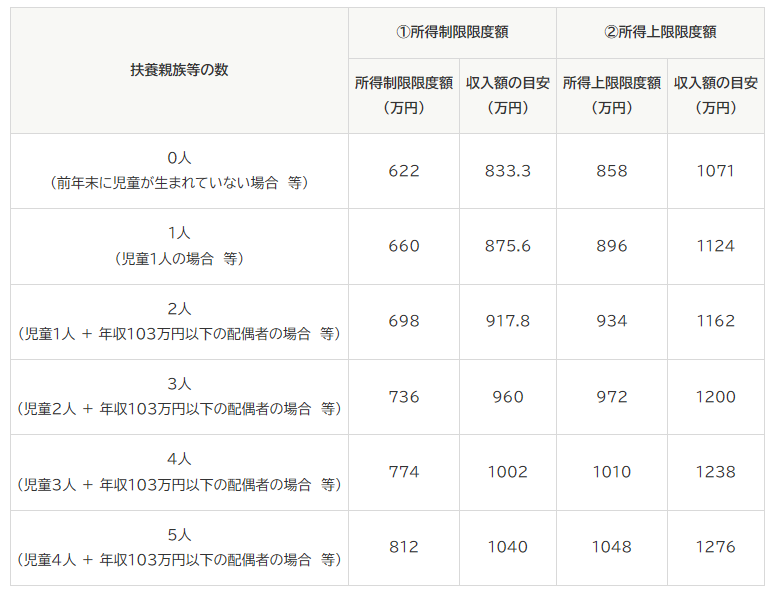

例えば、我が家は2馬力で子ども2人ですので、同一生計者のうち所得が高い夫の年収が917.8万円を超えるまではもらうことができそうです

昨年が700万円くらいでしたので、子どもが15歳になるまでしっかりもらえると思います

というわけで、児童手当を有効活用してみましょうという記事です

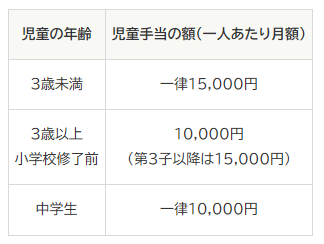

児童手当はいくらもらえるの?

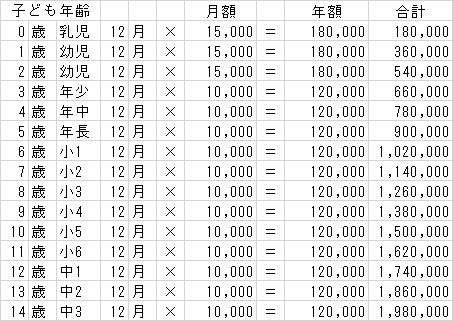

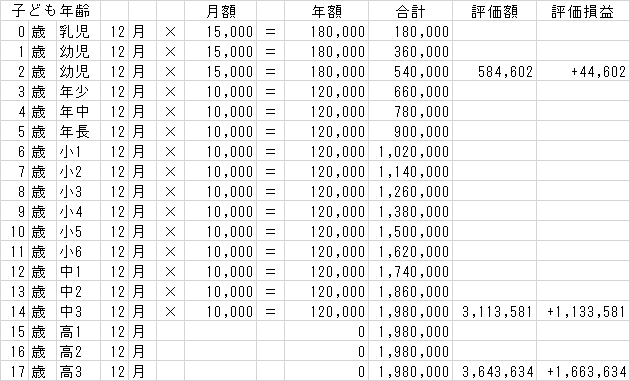

0歳から15歳までもらえると…

きちんと計算すると、児童手当は全部で198万円もらえることが分かります

私、もう1年くらい余計に計算してしまっていて、210万円もらえるものだとしばらく勘違いしておりました…恥ずかしい

児童手当を運用しよう!

こちらを銀行に眠らせておくと、中3の時点で198万円ですが、0歳の頃から運用を始めれば18年という長期投資になるので、私は断然株式投資して運用することをおすすめいたします

具体的には、右肩上がりに成長している信頼できる指数に連動した投資信託の積み立て投資、いわゆるインデックス投資をおすすめします

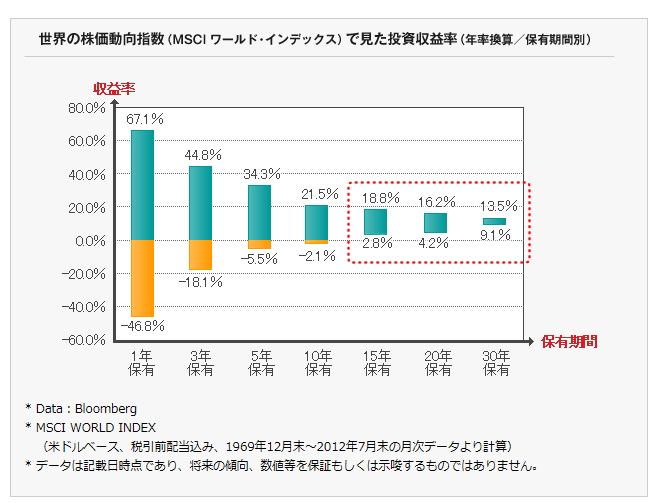

世界株式(MSCIワールド・インデックス)を15年保有していると元本割れがなくなる図です

全世界株式に投資してみよう

全世界株式の期待リターン

30年の幾何平均リターンで算出します

30年年率リターン(算術平均)9%-0.5×リスク(標準偏差)18%^2

=幾何平均リターン7.38%

幾何平均リターン7.38%-インフレ考慮2%=期待リターン5.38%

というわけで、全世界株式の期待リターン5.38%で計算します

全世界株式に児童手当を積立投資した結果

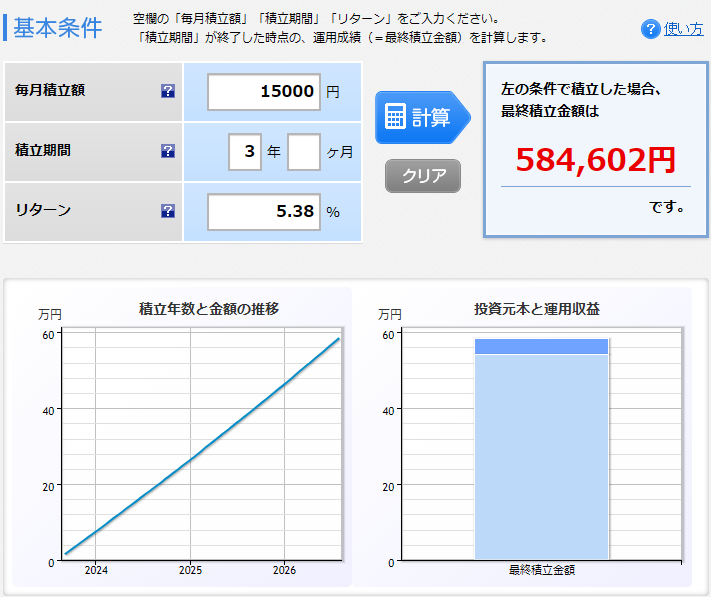

3歳未満の期間に積立運用

3歳未満期間で元本540,000円のところ、評価額584,602円になります

3歳以上~中学生の期間に積立運用

3歳未満期間分の運用

数値が膨大になるので、複利周期を1年で計算しています

本来なら毎日かかります

ま、誤差ってことで

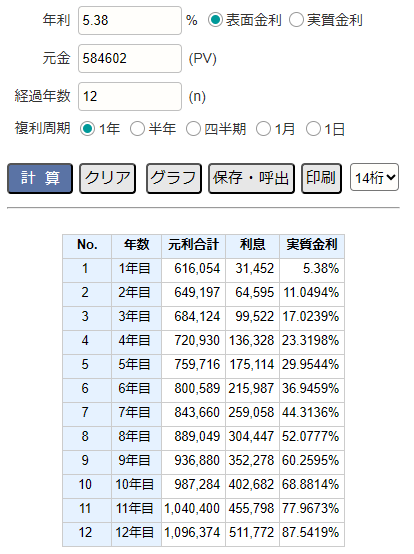

3歳まで積み立てた分を、運用だけ12年間すると、

元本540,000円のところ、評価額1,096,374円になります

3歳以上~中学生の期間分の積立運用

3歳以上中学生までの期間で元本1,440,000円のところ、評価額2,017,207円になります

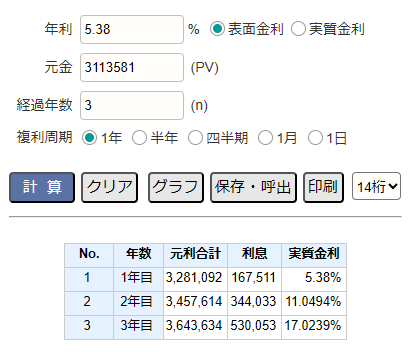

中学卒業時点での運用結果

3歳未満の期間分:元本540,000円/評価額1,096,374円

3歳以上中学生までの期間分:元本1,440,000円/評価額2,017,207円

元本合計:1,980,000/評価額合計3,113,581円

(運用益+1,133,581)

倍にはなりませんが、元本から1.5倍くらいに成長してくれましたね

しかしここで終わりません

学費が必要なのは高校卒業後です

高校期間中の運用のみ

高校期間中はまだ使わないこの児童手当、引き続きしっかり運用しておきましょう

高校期間中の運用で元本1,980,000円のところ、評価額3,643,634円になりました

元本合計:1,980,000/評価額合計3,643,634円

(運用益+1,663,634)

倍にはなりませんでしたが、1.8倍くらいにはなってくれました

児童手当をインデックス投資で運用おすすめです

・国公立大学 :4,812,000円(4年総額)

・私立大学文系:6,898,000円(〃)

・私立大学理系:8,216,000円(〃)

大学費用がコレ↑くらいなので、360万円では全額まかなうことはできませんでしたね

国立大学なら、75%くらいはまかなえそうです

私立文系なら、半分くらい

私立理系なら、2年弱くらいです

全額は無理でしたが、大きな助けにはなれそうです

お子さんがまだ小さい方は、インデックス投資も検討してみてはいかがでしょうか

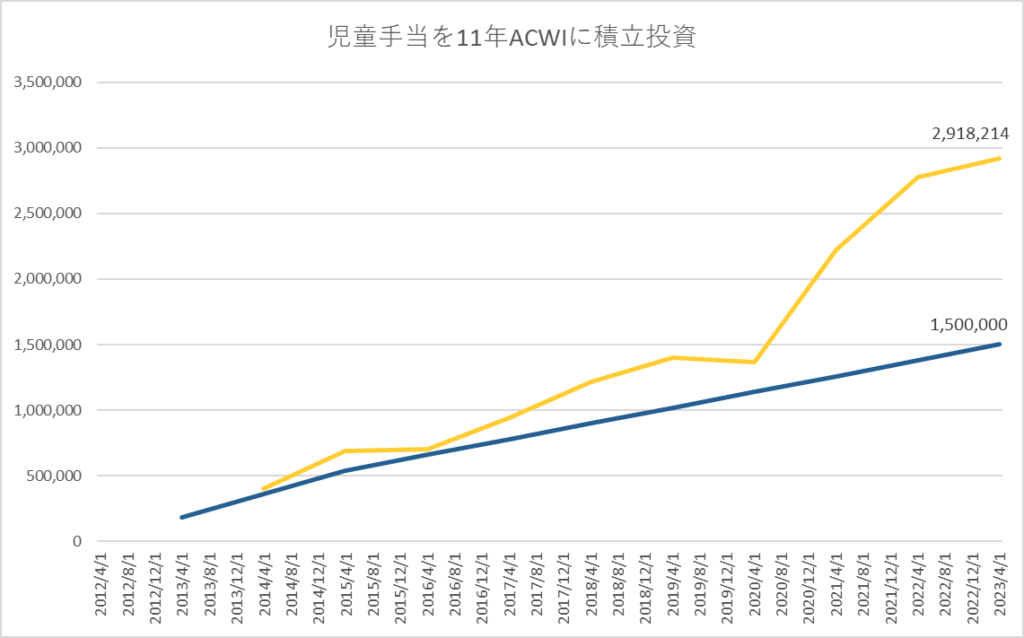

番外編:我が家でバックテストしたらどうなった?

我が家の第一子で、もしものバックテストをしてみました

春生まれなので、なんとなく4月基準にしています

ACWIを11年間買ったら

iShares MSCI ACWI ETF(ACWI)を11年間児童手当分積立投資していたらこうなりました

(ACWIは経費が高いのでFSTEが良いのですが、オルカンに合わせてACWIにしました)

一応為替も気にしてみました

児童手当で2012年から11年間ACWIを買っていたら…

元本1,500,000円/評価額2,918,214円(+1,418,214)

になっていました

2012年から2023年までの景気が良すぎて、倍近くになってしまっていますね

実際はこう

実際の我が家は、2016年頃まで銀行口座に放置、その後ソニー生命の変額保険を掛け始めました

銀行口座で眠っていた児童手当をソニー生命変額保険①へ

2012年から2015年までの児童手当は、月15,000円ずつソニー生命への積み立てに使いました

今でも積み立てていますが、それは私の給料から出しているので、児童手当分だけで試算してみます

| 手当 | 月額 | 年額 |

| 2012年 | 15,000 | 180,000 |

| 2013年 | 15,000 | 180,000 |

| 2014年 | 15,000 | 180,000 |

| 2015年 | 10,000 | 120,000 |

| 660,000 |

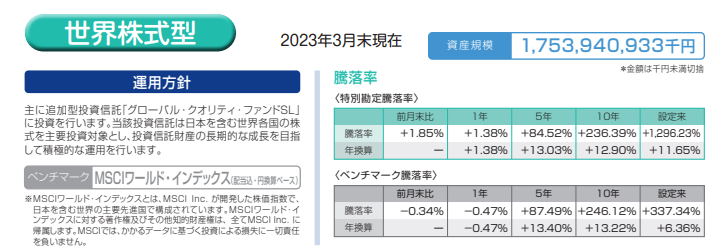

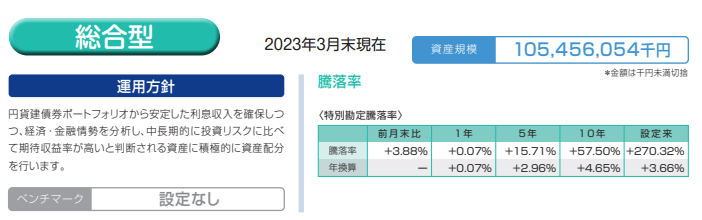

世界株式:総合型=50%:50%なので

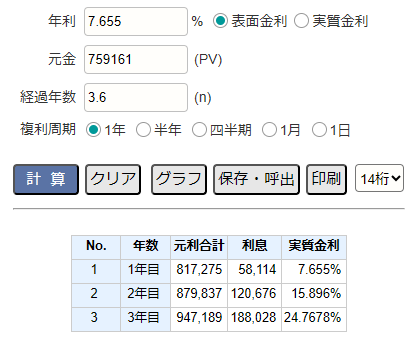

世界株式年率11.65%+総合型年率3.66%÷2=年率7.655%

2012年~2015年分児童手当を2016年から3年8ヶ月積み立て

元本660,000円/評価額759,161円

2019年9月から2023年4月まで3年8ヶ月運用のみ

元本660,000円/評価額947,189円

過去に計算した保険手数料の率を利用します

保険運用関係費用(推定):14.11%

死亡保障等手数料(推定):16.43%

合計:30.54%

こちらの保険費用を評価額から差し引きます▲289,271

保険①元本660,000円/推定解約返戻金657,917円

2016年からの児童手当分をソニー生命変額保険②へ

2016年からソニー生命の変額保険に、子ども1人につき2契約ずつ結びました

1つ目が先の月15,000円

2つ目が月10,000円の契約です

実際は新NISAの為に5月で一部解約していますが、4月時点の金額にしときましょうか

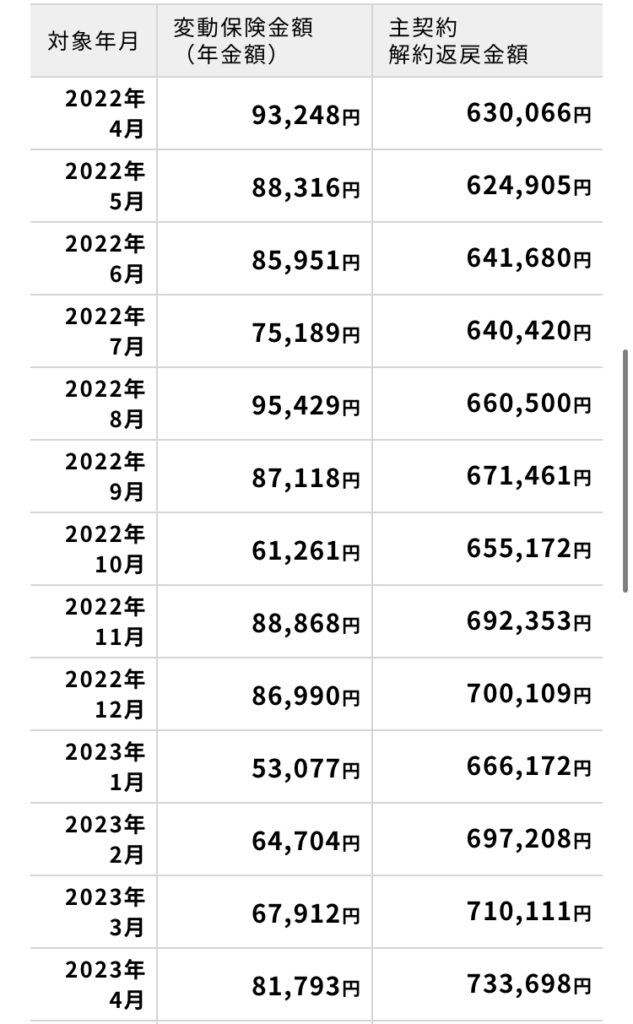

保険②元本840,000円/2023年の4月解約返戻金733,698円

実際の我が家の児童手当の運用状況

保険①元本660,000円/推定解約返戻金657,917円

保険②元本840,000円/解約返戻金 733,698円

合計:1,391,615円

児童手当元本1,500,000円/運用総額1,391,615円(-108,385)

元本より10万も少ない結果になりました…

一応言い訳をしますと、もっと長期間運用したら運用益が保険手数料に勝って、利益が出るはずなのです

まだ運用半ばなのでこのザマです

やっぱり、保険より直接投資が良いですね!

保険手数料なんて証券会社ではかかりませんから!

課税口座で運用したら運用益に20.315%の税金はかかりますが、それだけです!

解約方法に悩む

注意したいのが、運用中の高3あたりで大暴落が来てしまって、暴落して回復していない投資信託を涙目で取り崩すことになる場合です

精神的にとてもきついですし、金額も少なくなってしまいます

投資をしていると、どうしても欲が出てしまって、機械的に取り崩すことが難しかったりしますので、何か良い方法がないか考えているところです

①早めに解約しておく

大暴落が来る前に解約して現金にしてしまっておく

…いつ大暴落が来るかなんて誰も分からないですし、もっと運用していたらお金が増えるかもって欲が出て、解約できるか不安です

②とりあえず大学1年分の現金だけ持っておく

高3で絶対に取り崩さなくても大丈夫なように、1年分の学費を現金で予め持っておく

成績が良ければ必要な時に順次取り崩し

高3でもし大暴落が来て、暴落期間が1年程度で済めばよいですが、もし何年も続いたら…

大学2年の学費を暴落中に取り崩すしかないですけどね…

③取り崩しロボットになる

感情は捨てて機械的に必要な分は、たとえ暴落していようとも絶対に取り崩す

未来がどうなるかはわかりませんし、金が必要な時は必要なのだし、結局はロボットになるしかないかなとは思っています

学費が一番心配…

児童手当だけでは、学費を満額払うことは難しそうです

子どもが将来何をしたい、どこへ行きたいというかはわかりませんしね

学資が必要になるフェーズまでに、なるべく稼いでおくしかないことは間違いないです

子どもが大学入って目途がつくまで、FIREとか絶対考えられないです

子どもがいた上でFIREしてる人がいますが、きっと大学費用+一人暮らし費用+もしかしたら留学費用も、相当余裕を見て用意されているんだろうな…空恐ろしいです

コメント