※記事内の資料・試算データは特記がない限り上記中小企業退職金共済事業本部の引用

自虐的に私の退職金は予定250万円程度であると何度か言っていますが、どうしてこれくらいにしかならないのか、調べてみようと思います

中退共の退職金

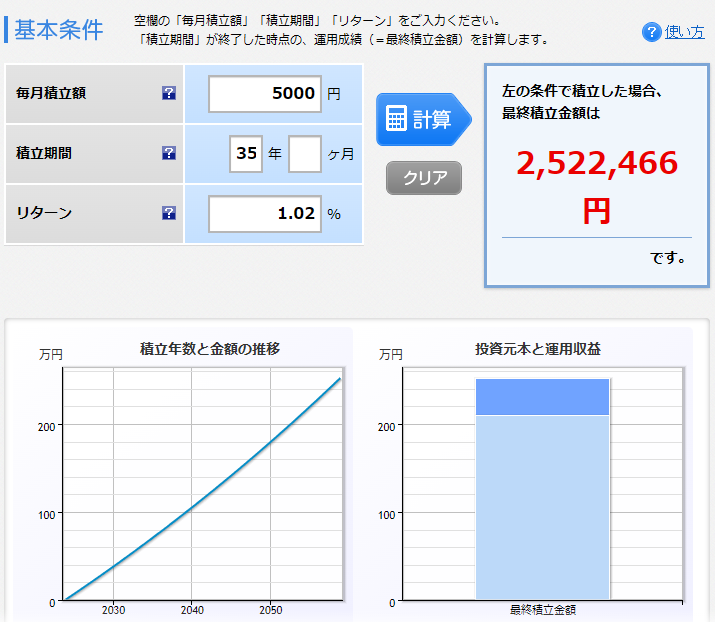

退職金シミュレーション

退職金のシミュレーションができたのでやってみました

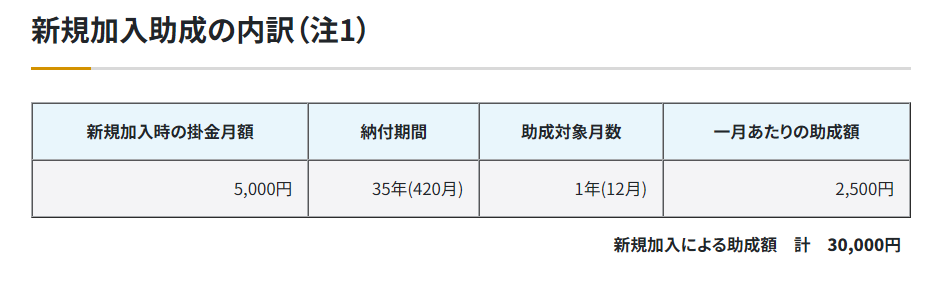

掛金は月5,000円です

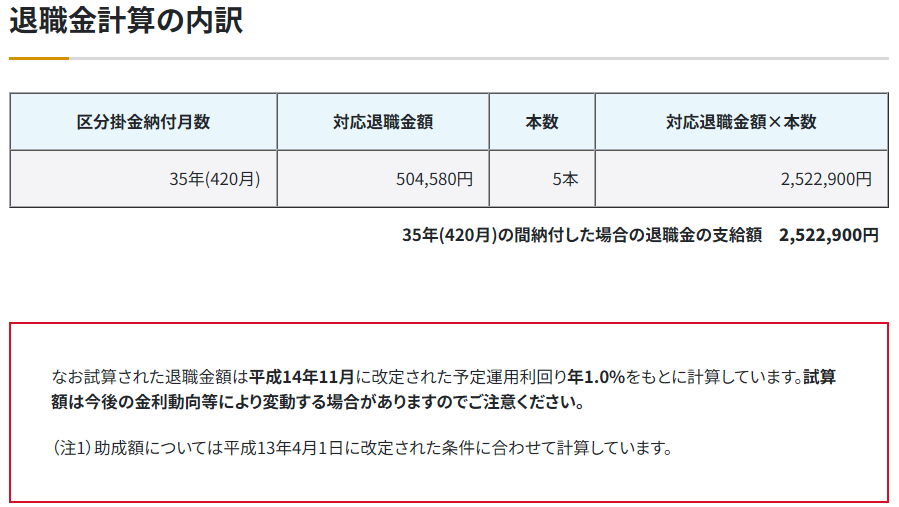

入社してから65歳まで働くと大体35年なので35年ぴったりで試算します

5,000円×35年=2,100,000円

退職金支給額 =2,522,900円

楽天証券のシミュレーションで試算してみたら、リターンがちょうど1.02%くらいの支給額になりました。

そもそも予定運用利回り1.0%って書いてありますからね

ちょびっと色ついてる感じでしょうか

退職金シミュレーションでわかること

●掛金5,000円に対して国が2,500円助成してくれる

●予定運用利回りは1.0%

利回り1.0%!!!!

退職金の利回りなんてこんなものでしょうか

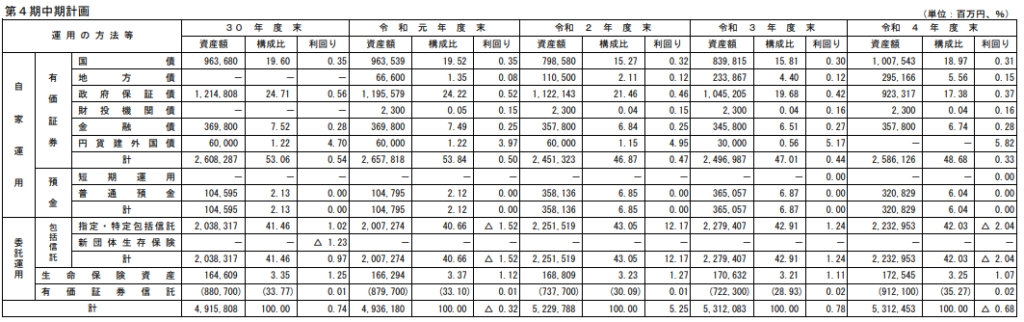

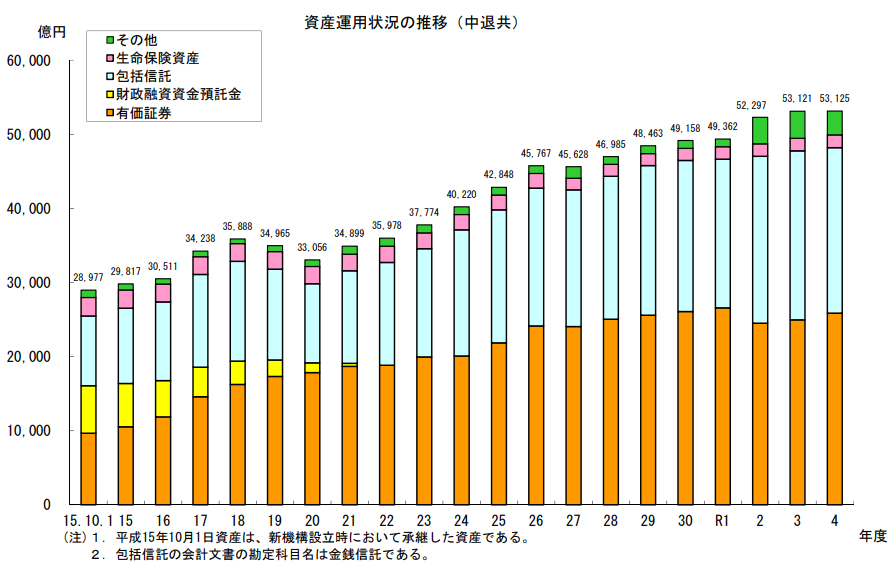

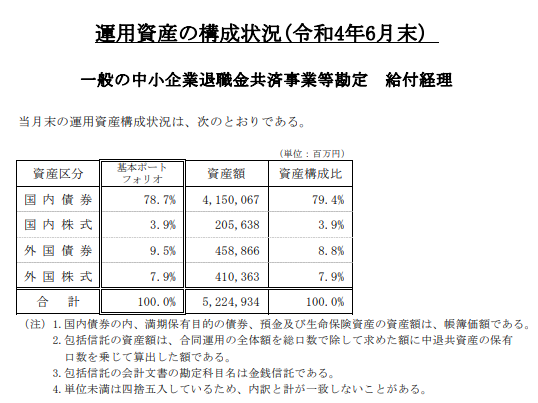

資産運用状況

一応こういったデータも公開してくれています

最近分を見ると…

平成30年度利回り+0.74%

令和元年度利回り△0.32%

令和2年度利回り+5.25%

令和3年度利回り+0.78%

令和4年度利回り△0.68%

5年利回り平均+1.154%

超手堅く1.0%を目指して運用して下さっているって感じです

ポートフォリオ、ほとんど日本債券だもんね!

iDeCoで運用してみると

iDeCoの最低拠出額が私の退職金の掛金額と同額なので、良い比較になります

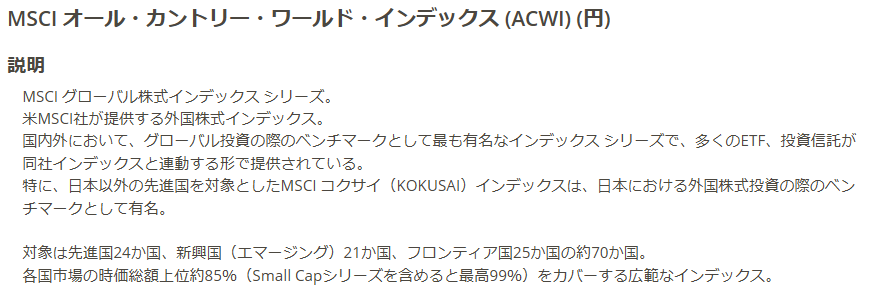

まずは手堅く全世界株式(オール・カントリー)で35年運用しましょう!

iDeCoでオルカン35年運用

オルカンの幾何平均リターン

オルカンは35年程度の運用なので、オルカンの連動指数で行きます

MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)

幾何平均年率リターン(30年)

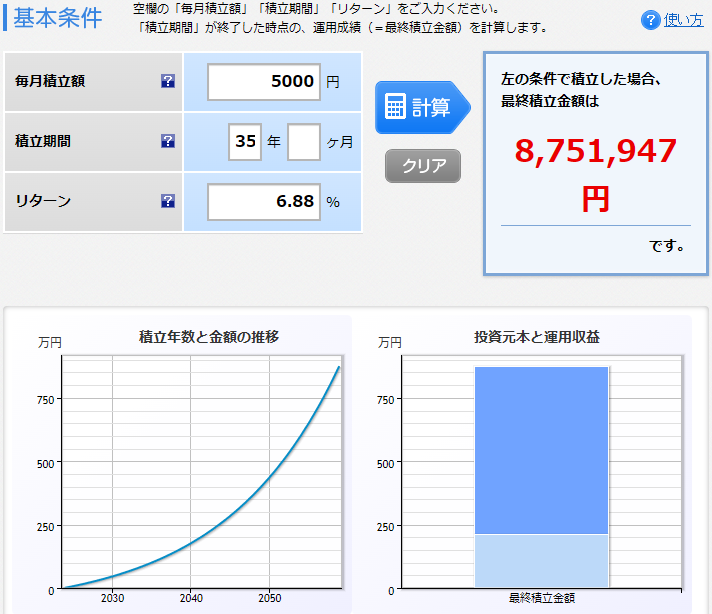

=算術平均リターン8.5%-0.5×リスク(標準偏差)18%^2=6.88%

オルカン運用シミュレーション

オルカンを月5,000円で35年運用したら…

元本2,100,000円が8,751,947円になりました

iDeCoでNASDAQ100を35年運用

私が実際にiDeCoで積み立てしているNASDAQ100で見てみましょうか

NASDAQ100の幾何平均リターン

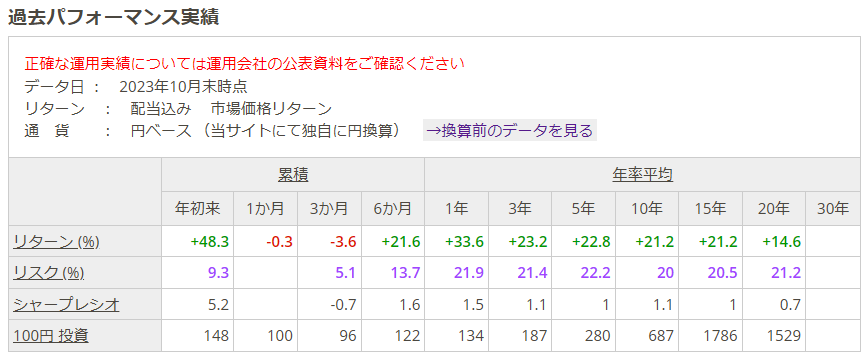

NASDAQ100指数(配当込み、円換算ベース)

幾何平均年率リターン(20年)

=算術平均リターン14.6%-0.5×リスク(標準偏差)21.2%^2=12.35%

NASDAQ100運用シミュレーション

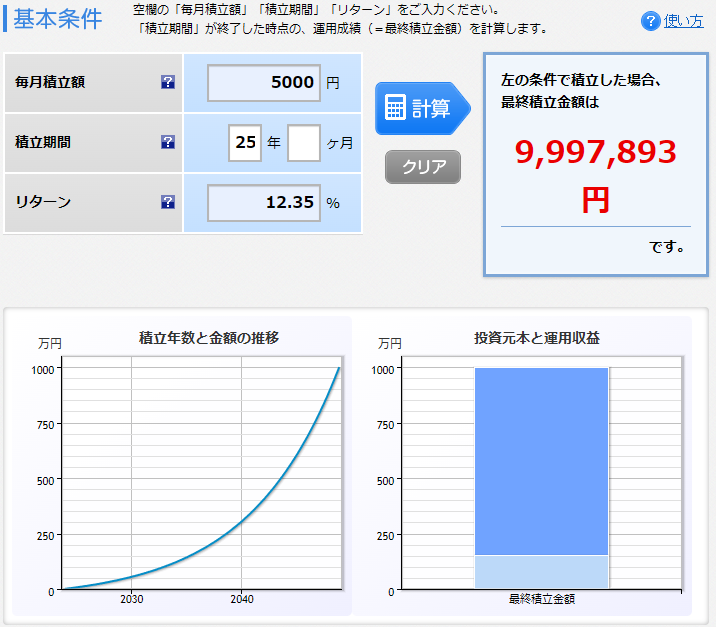

オルカンを月5,000円で35年運用したら…

元本2,100,000円が35,334,370円になりました

バケモノ…!

あっ

実際には、私は40歳からiDeCoをしていますので、65歳まで勤めても25年間の運用しかできないです

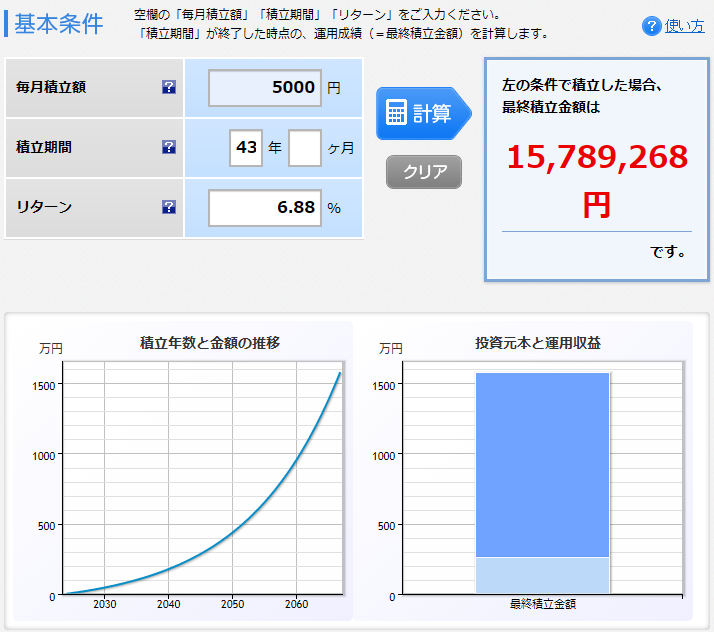

ちなみに25年運用すると元本1,500,000円が9,997,893円になります

大台に乗るには、35年という運用期間がでかいですね

退職金が少なくて不安な人はiDeCoもアリかも

退職金が少なくても、若いうちからこつこつと最低額の5,000円を月々かけていれば、35年後には

オルカンなら875万円

NASDAQ100なら3,533万円

ほどに化ける可能性があるようです

オルカンの875万円も、私の退職金250万と合わせれば1000万円になりますので、安心感のある額になりますね!

実際に大卒22歳から65歳まで勤め上げるとしたら、43年運用になりますので、さらに金額がえらいことになるのではないでしょうか

オルカン43年運用で1,578万円ほどになるようです!

基本的には新NISAで十分だと思うのですが、NISAは老後用ではないので、違う使い方をしても良いと思います

私みたいに中小企業に勤めていて、退職金が期待できない、且つ、退職金がもうちょっと欲しいなって方は、iDeCoもありですねぇ

退職金が少ない人は課税されないで済むでしょうからね

私も、モコ夫も、5,000円をiDeCoに拠出しているので、将来がちょぴっと楽しみになってきました

中退共の中身を調べてみるのも楽しかったです

ほとんど日本債券でむずむずしちゃったけど

投資がどうしても恐い、含み損が嫌だって人は、中退共の手堅いポートフォリオを真似したら安心して運用できるのかもしれないですね

1%リターンは、銀行に寝かせるよりずっと良いと思います!

コメント