我が家の資産が、今後どのように増えていくか、おおまかな算段をつけていきたいと思います

と、いうのも、私は基本的にいつも将来が心配だと感じています

将来学費や住宅ローンを払い切れるのか…

お金が足りるか、心配、心配…

今一番心配な内容 ・学費が足りるのか ・住宅ローンを払い続けられるのか

もっと言うと、老後資産が足りるのかとか心配は尽きませんが、とりあえず今後10年で訪れる予定の、子どもの大学費用と、変動金利で借りている住宅ローンの金利が高騰してしまった時、一括返済できるくらい資産が増えているか、そこが直近の心配事ですので、資産が平均年率リターンの通り順調に増えていった場合、どれくらい資産が増えているのか、計算します

無闇に心配ばかりしても仕方ないので、具体的な数字を自分に突きつけて、安心するのかもっと頑張るのか決めたい所存です

スッゲー大作になってしまったので、結果だけ見たい人はまとめに飛ぶといいよ

目標までの期間7年

学費に合わせて2030年末を目標とします

大学費用は7年後

第一子が小学5年生なので、7年後に18歳になります

大学進学をする前提で試算するので、18歳時点で、受験費用・入学金・学費が必要になってきます

7年後を学費の一旦のゴールにします

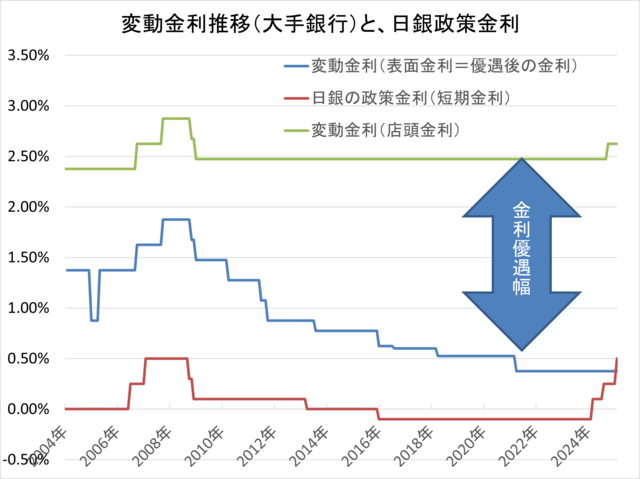

住宅ローンは5年後

変動金利に大きな変化が見られなければ、5年後に今の変動金利が終わる予定です

その時に別の銀行に借り換えする予定です

一度借り換えてもう2年ローン支払いが延長されますが、学費と同じ7年後をひとまずのゴールにします

こちらのニュースにある通り、現在では変動金利は低水準を維持しています

方針転換があったら別途検討しましょう

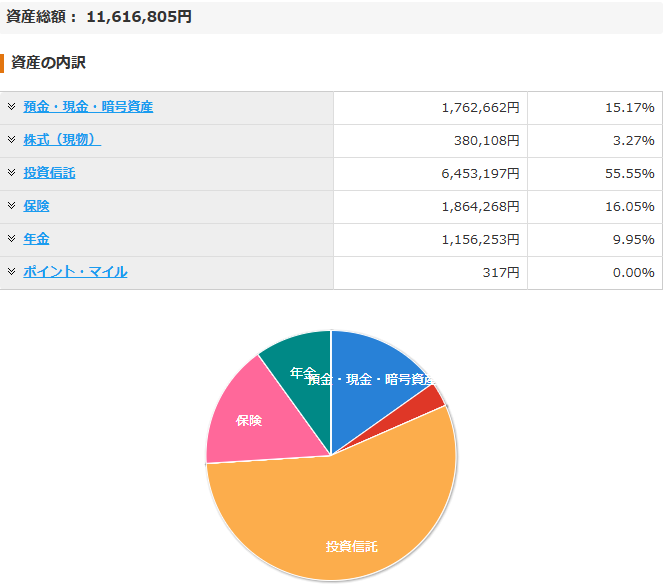

現在の資産状況

2023/07/23時点資産

現金・現物株式・年金・ポイントは今回おいておきます

資産総額11,616,805円のうち

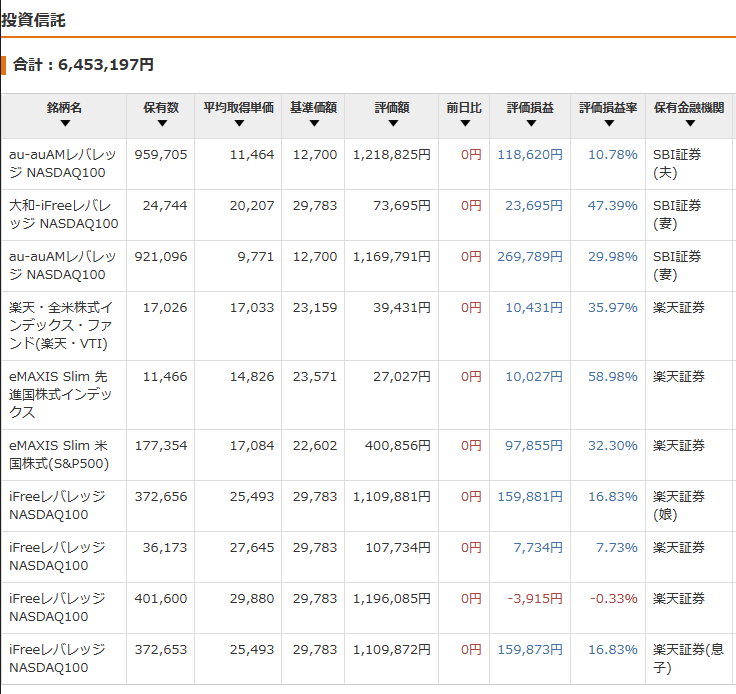

・投資信託6,453,197円

・学資保険1,864,268円

この2項目で試算します

投資信託を試算 56,753,262円

| 資産区別 | 2023評価額 | 積立額/月 | 2030評価額 | 年率 |

| レバレッジNASDAQ100 | 5,985,883 750,000 | 0 | 22,630,266 | 23.41% |

| NASDAQ100 | 0 | 250,000 | 33,272,132 | 12.21% |

| S&P500 | 400,856 | 0 | 732,780 | 9% |

| 全米(VTI) | 39,431 | 0 | 71,161 | 8.8% |

| 先進国(MSCIKOKUSAI) | 27,027 | 0 | 46,923 | 8.2% |

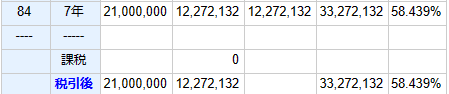

| 合計 | 7,203,197 | 21,000,000 | 56,753,262 | 10.03% |

※2024年からは年間300万円(月25万)積立投資すると仮定

今年までレバナス、来年からはNASDAQ100を積み立てると仮定

(FANG+は検討中なのと、平均年利情報が少ない為)

投資信託内訳と資産区別

| 資産区別 | 評価額 | 年率(インフレ考慮) |

| レバレッジNASDAQ100 | 5,985,883 | 23.41% |

| NASDAQ100 | 0 | 12.21% |

| S&P500 | 400,856 | 9% |

| 全米(VTI) | 39,431 | 8.8% |

| 先進国(MSCIKOKUSAI) | 27,027 | 8.2% |

| 合計 | 6,453,197 |

★平均年率根拠は下記

平均年率からインフレ予想2%を差し引いた数値を年率として使用する

資産区別毎試算

レバレッジNASDAQ100 22,630,266円

現在の評価額+のこり5ヶ月の積立予定金額を加算した元金で計算

5,985,883+750,000=6,735,883

NASDAQ100 33,272,132円

S&P500 732,780円

全米(VTI) 71,161円

先進国(MSCIKOKUSAI) 46,923円

★平均年率根拠

ざっくり調べです

レバレッジNASDAQ100(QLD) 25.41%

年換算リターン…

NASDAQ100(QQQ) 14.21%

こちらは年間収益率…日本語訳が揺らいでいますね

S&P500 11%

VTI 10.8%

MSCI KOKUSAI 10.2%

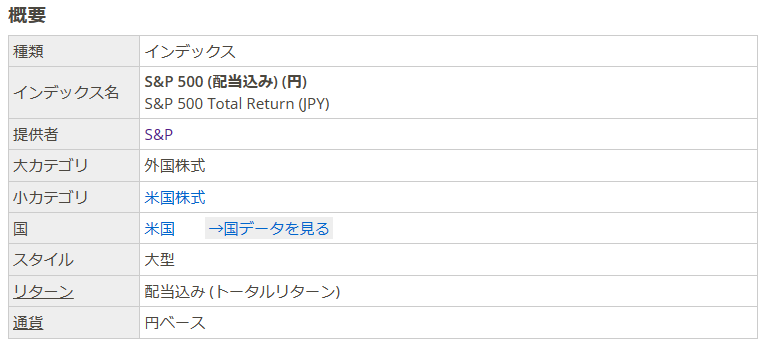

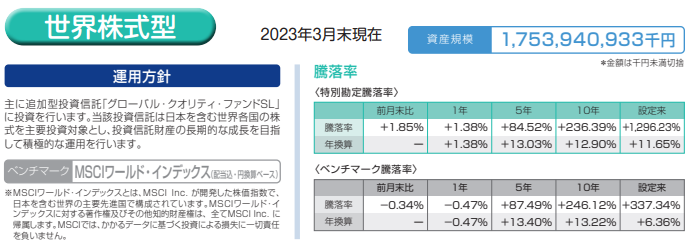

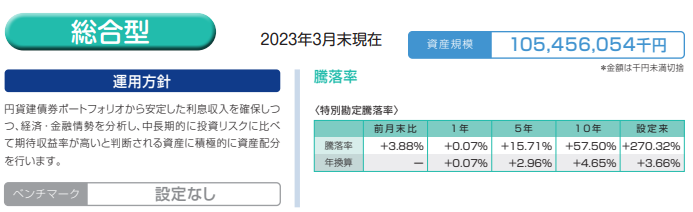

学資保険の試算 6,333,912円

| 資産区別 | 積立額/月 | 2027払込 | 年率 | 2027運用額 | 2030運用額 | 手数料 | 返戻金 |

| 世界株式型50% | 11,805 | 1,699,920 | 11.65% | 3,707,590 | 5,160,216 | 16% | 4,334,581 |

| 総合型50% | 11,805 | 1,699,920 | 3.66% | 2,136,840 | 2,380,157 | 16% | 1,999,331 |

| 合計 | 3,399,840 | 5,844,430 | 7,540,373 | 6,333,912 |

※契約日2016年~2027年まで12年×12ヶ月=144ヶ月

2028年から2030年までは運用のみ3年×12ヶ月=36ヶ月

保険の運用額が正確かは若干怪しいですが、今までソニー生命と付き合ってきた情報から試算してみました

【積立】世界株式型50% 3,707,590円

【積立】総合型50% 2,136,840円

【運用】世界株式型50% 5,160,216円

【運用】総合型50% 2,380,157円

平均年率 世界株式型11.65%+総合型3.66%

保険手数料 16%

下記記事より、払込金額から▲16%くらい差し引かれて解約返戻金になっていたので、ひとまず16%と仮定します

まとめ

2030年の投資信託 56,753,262円

2030年の学資保険 6,333,912円

2030年の投資信託 56,753,262

2030年の学資保険 6,333,912

必要な学費(4年*2人) ▲28,896,800

住宅ローン残高 ▲13,002,626

資産残高 21,187,748

※一部課税される資産がありますが、計算が煩雑になる為省略しました

7年後に、2人分の学費と住宅ローンを仮に一括支払いしたとしても、資産残高が2118万円残る計算になりました

2000万円残っていれば、夫婦の老後も気持ち安心できますね

7年後私は49歳ですので、その時健康であればまだしばらく働けそうです

夫婦の老後資金のために二人でほどほどに働ければ、老後は明るそうです

もう学費の心配がないのであれば、夫の仕事量をセーブしても良さそうですね

今後の米国頼みの試算結果ですが、今後10年が今まで通り割と好調だった場合は、7年後にお金の心配をする必要はなさそうです

新NISAをNASDAQ100で運用する場合での試算ですので、私はNASDAQ100を100%で運用することはないと思いますので、一部FANG+も入れるだろうし、レバナスが買いたければ課税口座でレバナスも買うと思います

未来を心配ばかりしていると今がもったいないので、今日の試算で少々安心しつつ、毎日を全力で楽しく生きたいですね

安心したら、積立設定して気絶して毎日楽しも!

必要な学費

学費は下記記事の私立理系4年(授業料高騰+15%)+一人暮らし=14,448,400

住宅ローン残高

住宅ローン残高は、計算方法がよくわからないので、7年後に毎月支払額を払った残高で見ています

コメント