着地点がよく分からないソニー生命の記事になります

私と子どもの名義で、ソニー生命の変額保険に色々入っています

学資用と、私の個人年金用です

学資用の変額保険の契約日が、ちょうどジュニアNISAが始まった年だったんですよね…

アンテナ張って生きていかないと駄目です、ほんと…

学資保険は有用なの?

インデックス投資を知るまでは、どうやって子どもの学費を貯蓄すれば良いかわからず、人がやってる学資保険的なものを探していました

運良く?返戻率が高めと言われている変額保険に巡り合えましたけど、そうじゃなかったら、18年後満期で返戻率105%!みたいな保険に入ってしまっていただろうと思います

いや、すでに34歳くらいだったので、返戻率はもっと低くなったかも

マジか…

返戻率が100%未満の商品もあるみたいです…

それは絶対契約してはいけません!

返戻率105%は悪い訳じゃないけれど

月々10,000円を積み立てて、18年後に満期になるとします

積立額2,160,000円

返戻額2,268,000円(+108,000)

金利が0.001%程度しかない銀行口座に入れておくよりは随分マシです

年末調整で生命保険料控除もしてもらえますしね

満期になるまで資産ロックされてしまう流動性の悪さが残念です

ですので余剰資金を預けるようにすれば良いかと思います

子どもが小さかったら今からでもジュニアNISAをお薦めしますし、2024年に始まる新NISAの自分の口座で学資分を運用するのも良いと思います

一般人から見ると新NISA枠とても大きくて使いきれないので

子どもが今0歳だとしたら、18年かけて運用しますので、18年後に元本割れしている確率は限りなく低くなります

子どもの学費について詳しくはこちらの記事で

新NISAの準備を始めました

変額保険を途中解約すると満額返金されないのもあって、とりあえずそのままにしていましたが、新NISAが始まるのに、入金力が不足している現在、その過去の遺産を可能な限り精算することにしました

解約をしてしまうと前述の通り減額されるので、変額保険料の減額を申し出てみました

今までソニー生命の担当さんは、課税口座やiDeCo口座で運用するよりは変額保険推しだったのですが、さすがに新NISAを理由に出したら了解してくれました

非課税最強です

資産運用をするようになってからは、将来の漠然とした不安もある程度落ち着いていますから、私が死んだ時の為の保障額っていうのはそんなにいらないかなって思うようになりました

というわけで!変額保険を解約はしないものの、最低額の保険料で今後は積み立てしていくことにしました

ソニー生命の変額保険とは

こちらの記事で詳しく説明しています

上記記事の手数料推定運用総額の11%

私の推測計算の為、間違っている可能性がありますが、少なくともこれくらいの手数料がかかるようです

少なくともなので、もっと高くなると思われます

この手数料がいつ差し引かれるのか担当に聞いてみたのです

そうしたら、まさかの解約時にかかってくるという驚きのお答え

これだけ色々な手数料が引かれたら、年利がいくら良くてもカスしか残らないのでは…?と思ってしまいました

信託報酬は、さすがに差し引かれた上で運用益が提示されてますよね?そこは普通の投資信託と同じで良いよね???

学資保険の年率2023年3月時点6.18%です

これが吹き飛ぶのでは…と思いました

保険変更内容

契約が複数あります

一子学資①

保障額5,500,000 → 2,000,000

月額保険料15,905 → 5,825

一子学資②

保障額3,300,000 → 2,000,000

月額保険料10,272 → 6,226

二子学資①

保障額5,500,000 → 2,000,000

月額保険料15,905 → 5,825

二子学資②

保障額 4,000,000 → 2,000,000

月額保険料 11,468 → 5,734

妻個人年金

保障額 600,000 → 200,000

月額保険料 11,070 → 3,690

個人年金の保障額ってなんだろ…私が死んだ時に出るの?個人年金なのにそんなの意味なくない?

自分が自分の保険契約をよくわかっていなくていけませんね

ともかく、保障額を減額した契約に変更してもらって、月々の保険料が下がるようにしました

毎月64,620円積み立てていた保険料が、27,300円になりました

▲37,320円です

この浮いた積立費用を今年はジュニアNISAなりに回して、来年からは新NISAに回していきたいと思います

解約返戻金

初めて取り崩すので、良い経験になります

一子学資① 732,867

一子学資② 294,224

二子学資① 733,751

二子学資② 406,108

妻個人年金 182,263

合計 2,349,213

解約返戻金の記載があったのですが、これが実際に入金される金額と思われます

(多分…)

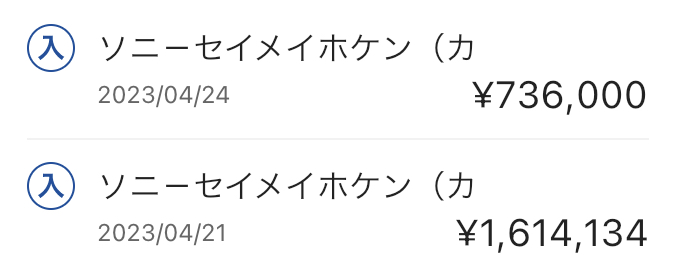

※2023/04/24追記

返戻金入金確認済(予定額+921(´・ω・`)?)

解約になる推定金額の払込料より、16%前後少ない金額になっていました

(考え方が間違っているかもしれないので推定です)

どういった計算がされているかさっぱり分からないのが頭の痛いところです…

途中解約に相当してしまって、減額されたのかどうかもわかりません

将来満期解約時に、ちゃんと運用益が出ていると良いです…

保険は謎が多くて良くありませんね

資産運用に使うなら、やはり投資信託やETFを直接自分で購入するのが一番良いという結論になります

死亡保障は死亡保障だけの保険に入れば良いの!

コメント