私は現在、マネックス証券でiDeCoを運用しています

最初は楽天証券で始めたのですが、つみたてNISA商品なんかと比べて、なんだか商品が古くて少し信託報酬が高いのが気になっていました

それで他の証券会社を調べて、信託報酬が最安のeMAXISslim商品や、今をときめくNASDAQ100連動商品が充実しているマネックス証券に移換しました

かたや、私の夫は地元の地方銀行でiDeCoを運用しています

今回はこの地銀iDeCoについて思うことを書いていきたいと思います

2018年iDeCoスタート

夫はマネーリテラシーも特に高くなく、投資は怖いものと思っているので、自らiDeCoに手を出したわけではありません

勤め先のしがらみなどなどにより、しぶしぶ地銀でiDeCoを始めることになりました

始める時に、この金融機関でiDeCoをしたい!と本人の強い要望があればそうしてくれたでしょうし、iDeCoはやらない!と強い意志を見せればそうしてくれたそうです

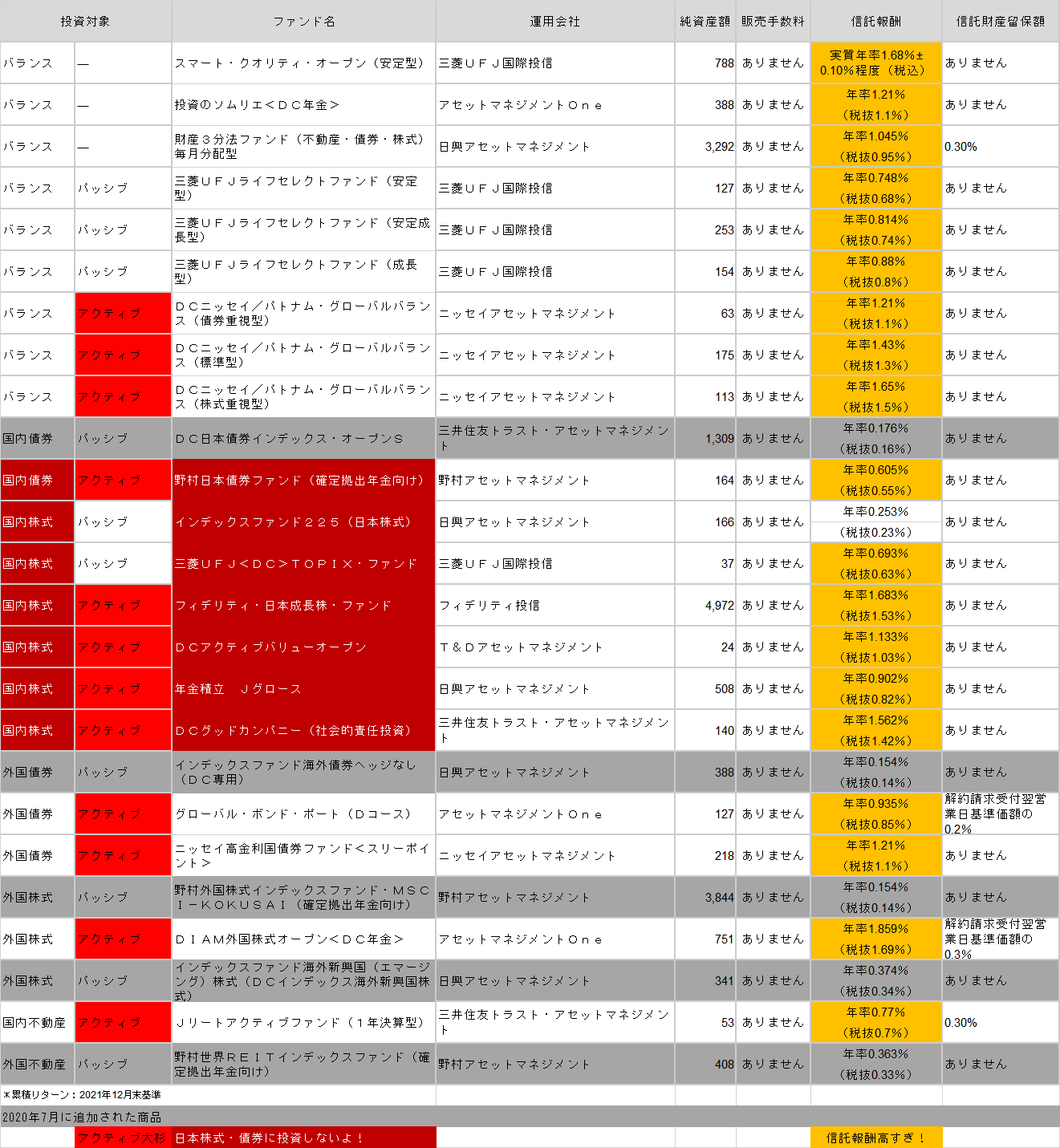

特に何も考えていなかったので、地銀iDeCoで三菱UFJ国際投信のバランスファンドを選択しました

信託報酬0.814%のお高いバランスファンド…安定成長型…

eMAXIS Slimシリーズも三菱UFJ国際投信なのに、この違い…

というわけで、私が投資の勉強をするもっと前、今からすでに4年前にはiDeCoを始めていた、一見マネーリテラシーの高い夫が出来上がりました

2021年iDeCo運用益確認

夫がiDeCoを始めてから3年経過したあたりで、私が投資の勉強を進めるうちに、夫のiDeCoの中身が気になりだしました

そして3年経過した運用益を確認してみました

2021年です

株価がコロナショックから立ち直って大変調子が良かった年ですよね

なんと運用益はマイナスでした

もうすっごくびっくりして、夫に頼むからiDeCoの商品をスイッチしてくれと頼みこみました

iDeCoスイッチに挑む

スイッチしようとしてまた驚いたのが投資商品のうんちさでした

アクティブファンドばかりで、全然好ましい商品が見つけられず慌てました

全世界株式はまずないです

米国株式もないです

かろうじてあったインデックスファンドが、MSCI-KOKUSAI連動の先進国株式とMSCIエマージングマーケット連動の新興国株式でした

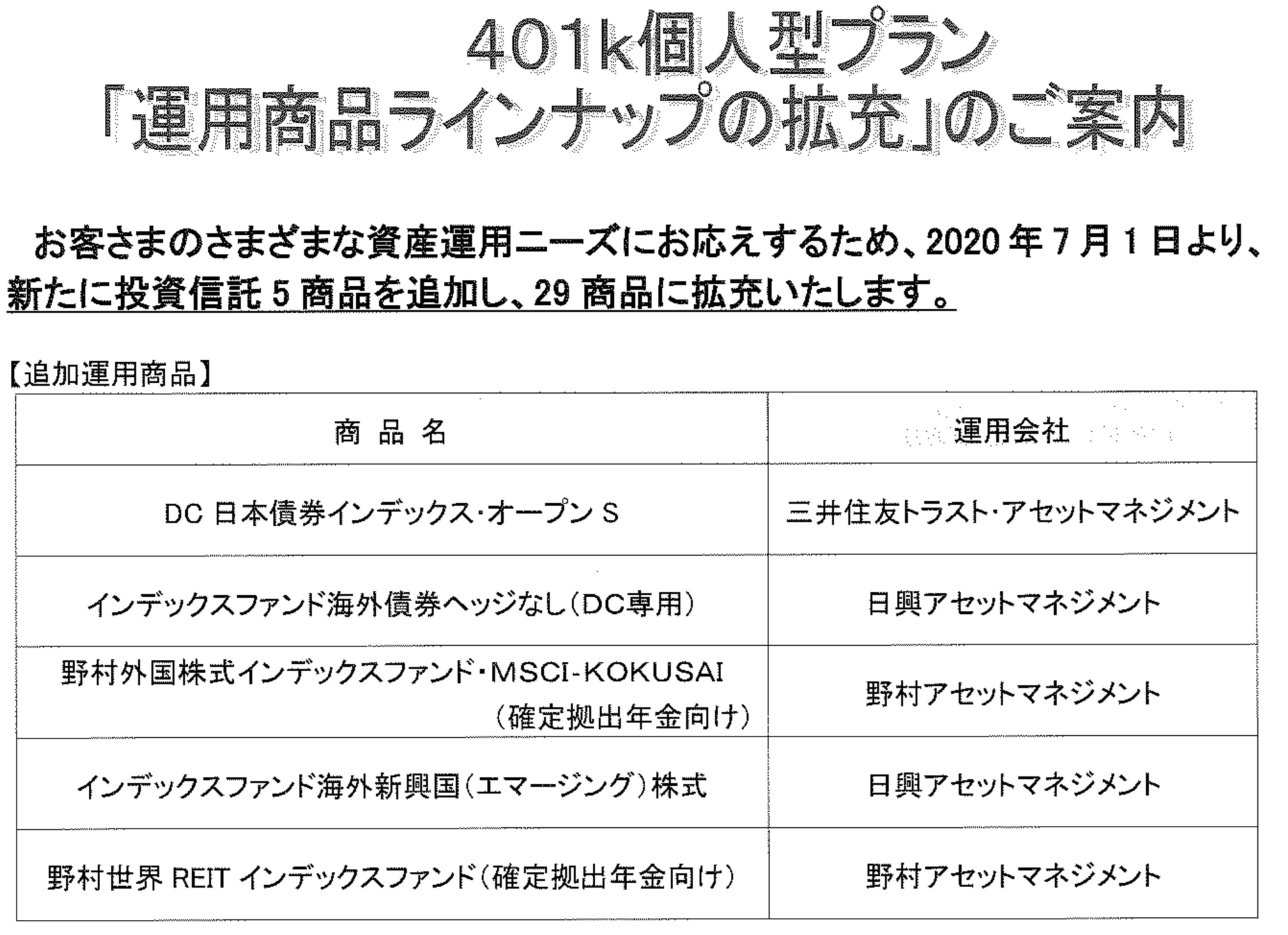

●野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)

●インデックスファンド海外新興国(エマージング)株式(DCインデックス海外新興国株式)

iDeCoで新興国はやりたくないので却下です

そうするともうMSCI-KOKUSAI連動先進国株式しかないのです

野村外国株式インデックスファンドは信託報酬0.154%と、eMAXISSlimシリーズには及ばないものの、まぁまぁお安いので良いかなと、しぶしぶですがこちらの商品にスイッチをしました

商品があるだけありがたいと思えるものが、後日発見されました

2020年までのiDeCo商品

書類の整理をしていて、ちょっと前のiDeCoのお手紙を見つけました

中を見てびっくり

こんなお手紙でした

え!野村外国株式って、最近追加されたばっかりなの!?

そりゃ夫は2018年当時、バランスファンドかアクティブファンドしか選びようがなかったわけだ!

現在の商品一覧に手を加えました

2020年7月まではインデックスファンドが日本株式2本しかしかなかったみたいですね

2020年てつい最近ですね…

インデックスファンド225(日本株式)

三菱UFJ<DC>TOPIX・ファンド

アクティブファンドとバランスファンドばかりで軒並み信託報酬が高いです

外国株式のアクティブファンドなんて1.859%もあります

ちょっと信じられません

国内株式が非常に充実してますね

ほとんどアクティブファンドだけど

私は日本株式には投資したいと現状ではとても思えません

資産形成期に債券もわざわざ買わなくて良いです

これらから導き出される結果は、ちょっと前まで地銀のiDeCoの商品は、私なら選ぶものが皆無状態でした

これは厳しい

満を持して野村外国株式インデックスファンドを追加してくれたのでしょうか

いやいやたわらとかニッセイとかeMAXISslimとかを追加してよ!という気持ちでいっぱいですが

ないよりはいいよね、ないのは無理だよ

恐らく今も全部で29商品なので、35本までにはあと6商品追加できるわけです

何を躊躇って追加しないのでしょうか

たわらとかニッセイとかeMAXISslimとかを追加すれば良いと思いませんか

窓口人員費用がかかる銀行では、低コストファンドは売れないとか、ルールがあるのですかね?

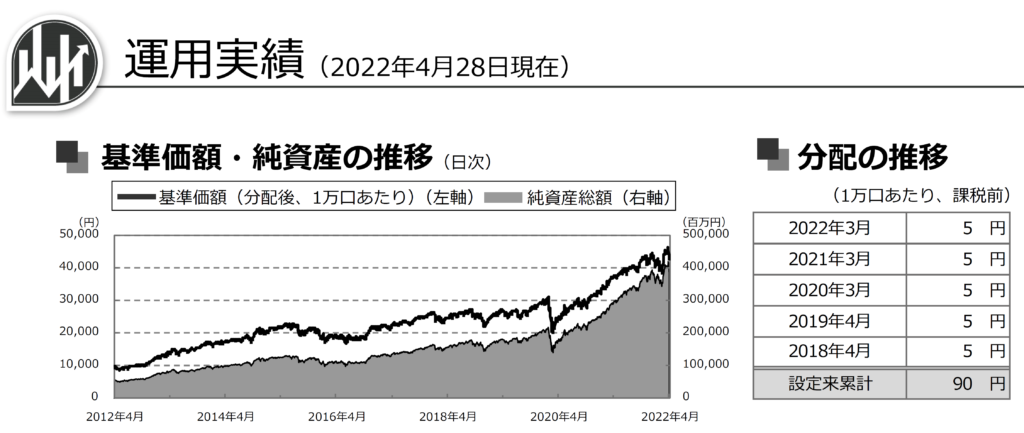

なんで分配金があるの?

野村外国株式インデックスファンドで気になることがひとつ

なんでか分配金があるんですよ

iDeCoで分配金がでると、自動で再投資されてるんですかね?

iDeCoなので老後でない限り手元に現金が入るわけないので

なので普通に考えて、分配金なんて出さないで、無配にして全て資産形成に回す商品設計にすべきだと思うのですが

確定拠出年金専用商品だし

この文句は地銀ではなく野村アセットマネジメントさんに言いたいことではあるのですが

地銀のiDeCo商品はやっぱりどこかモヤりポイントがあるなと感じました

iDeCoの手数料の闇

手数料も地銀は大変お高いです

iDeCoを始めようと思って間違ってここ読んじゃっている人は、よくよく手数料を確認して、なるべく安い金融機関を選んで下さいね

毎月これがかかるっていうのが、ばかにならないんですよね

夫は最低拠出額なので、5,000円に対して490円の手数料が毎月かかっています

毎月9.8%?えぇ?含み益全部手数料でなくなりそう…

拠出額が少ないのもかなり悪いですね

ちなみに私は23,000円に対して171円かかっています

0.74%です

今はお金がないから拠出をストップさせよう!は可能です

でも拠出停止中でも毎月手数料がかかりますので要注意です

拠出停止中の手数料は、地銀なら毎月385円、マネックス証券なら毎月66円かかります

地銀の月額すごい…

やっぱりiDeCoよりNISA

NISAをすでに始めていて、さらにiDeCoを始める場合は問題ないのですが、

iDeCoとNISAなら、絶対にNISA、というかつみたてNISAを優先して始めるべきです

手数料がかかる

前述のiDeCoの手数料はすごいじゃないですか、これ、NISAは0円です

つみたてNISAなら、悪い商品が除外されていて、安全な商品しか買えないようになっていて、あとは信託報酬と連動インデックスを比べて選べば良いので、商品を選びやすいです

商品が少なくて古い

iDeCoは1金融機関35本までしか売れないという妙な決まりがあるそうです

だから楽天証券でさえ、商品が古いなと感じるわけです

つみたてNISA商品であれば本数制限なく売れます

一番商品ラインナップが良いのは、松井証券のようです

河童さんのブログで超詳しい解説があります

資産ロックがかかる

iDeCoは一度積み立てを始めたら、積み立てをストップすることはできますが、60歳になるまでお金を引き出すことはできません

つみたてNISAなら20年間の非課税期間はありますが、万が一現金が必要になってしまった時は、商品を売って現金にして引き出すことが可能です

資産の流動性というのでしたっけ

あくまで余剰資金を投資に回すものですが、人生に万が一はつきものです

NISAの方が安心して積み立てられる印象です

拠出金額がすぐ変えられない

iDeCoは金融機関に電話して、書類を取り寄せて、記入して郵送して、数ヶ月経過してやっと拠出金額を変更します

つみたてNISAはネット証券なら、web上でログインしてポチポチして当日中に、次月からの積立金額を変更できます

NISAならその日のスポット購入なども可能ですね

私はiDeCoでNASDAQ100連動インデックスファンドを購入しているので、この下落相場で一番下落しているNASDAQ100が安値の間はがんがん買い続けるつもりです

が、下落相場が終わったら、学費の貯蓄をもうちょっと増やしたいので、iDeCoの拠出額を下げたいと思っています

でも、あー電話するの面倒くさい

書類が届いても記入して郵送するのが面倒くさい

で、結局やらない可能性すらありますね…

iDeCoはやくネットで拠出金額の変更できるようにならないかなぁ

ならないのかね(´・ω・`)

地銀はNISAよりiDeCoを推す

私の妹が、ある時iDeCoを検討していまして、NISAやるのが先じゃない?といくら言っても、聞く耳を持ってくれませんでした

職場に出入りしている金融機関が、iDeCoをまずやるべきだ、うちの銀行で始めるべきだ、申込用紙を持ってくる、と物凄く推してきたらしいです

私がつみたてNISAの方がいいよって言っても聞いてくれず、洗脳済みなのかよと困りました

妹の旦那さんに、まずつみたてNISAの方がいいよ、iDeCoは余計な手数料がかかるし、60まで絶対下ろせないから手軽じゃないよ、って話をして、めでたくつみたてNISAを始めた経緯があります

姉の話をあんまり聞いてくれないっていうか、妹は私が何言ってるかわからなかったらしいです

投資なんて関わったことがない妹なのでね

NISAは運用益が非課税で、iDeCoは総額が所得課税されるんだよ、公務員は退職金が大きいんだから、受け取りの時期が近いと絶対課税されるよ…と懇切丁寧に計算式まで見せて説明したんですけど、ぽかんだったようです

オタク特有のまくしたてる弾丸トークをしてしまっため、引かれただけの可能性もあります(´・ω・)

ともかくわからんまま加入しなくて良かったです

金融機関が情弱に付け込んで、よくわからないまま加入させようとしている状況を聞いて、ちょっと怖いなって思った次第です

60歳まで下ろせないのもわからないまま始める人がいたら、危ないですよね

お金がないからと拠出をストップさせても、手数料は毎月運用額から取られて行くわけですね

もう60歳まで解約できない…

金融機関側に旨みがあるからiDeCoを推すんですよね

まとめ

あれ?なんかすごく文字数多くないですか??

思いの丈が大きすぎて、大作になってしまいました

5000文字www

私の今後の要望としては、拠出額の変更は年1回で良いから、web上で申込完了させてもらいたいです

電話からの郵送面倒くさいです

黒いところはまぁもう納得しているので、うっかり間違って加入する人が増えないことを祈ります

iDeCoは所得控除にもなるし、非課税運用、私みたいな退職金雀の涙サラリーマンには大変ありがたいシステムです

しかし、そもそもの投資信託自体をはじめ、所得控除や受取時の課税だとか手数料だとかを分かってない人に、「お得だからやるべき!」と無理に迫るのはなしです

コメント