ソニー生命の保険引用全て:特別勘定の運用状況(無告知22) | ソニー生命保険 (sonylife.co.jp)2024年7月

ナミダガデチャウ(´;ω;`)

変額保険を、「運用益が50万に収まるように毎年少しずつ解約していけば一時所得の控除額内なので課税されませんよ」ってソニー生命の営業に言われたのですが、どうやらそれが嘘らしいブログ記事を見つけてしまいました…

嘘って言うか、年50万ずつ取り崩しならまるで課税されないで終われそうな言い方だけれど、最後に全部課税される大どんでん返しがあることを黙っていると言った方が正しいでしょうか…

変額保険で得た利益は一時所得となるので年間50万円まで非課税で引き出せるという話を聞いたことがある方もいるかと思います。

私もこれを狙って毎年50万円引き出そうとたくらんでいたのですが、これには落とし穴がありました。

解約する際にこれまで引出した分を累計して課税対象になってしまいます。

つまり、毎年50万円を10年間引き出すと解約時に500万円が課税対象になるということです。

引用:50代までの会社脱出計画!ソニー生命の変額保険で運用益が毎年50万円非課税はウソ⁉

ま、マジなの??(´;ω;`)

50万ずつ課税されないように取り崩していっても、最後の解約時に取り崩し分も含めて全部課税されるらしいです…

コメント欄でも相当の意見の応酬がみられます

そうすると一体どんなことになるのか試算してみようと思います…

前提条件

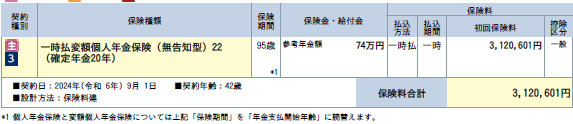

契約保険内容について

契約商品と金額

一時払変額個人年金保険(無告知型)22(確定年金20年)

一時払保険料:3,120,601円

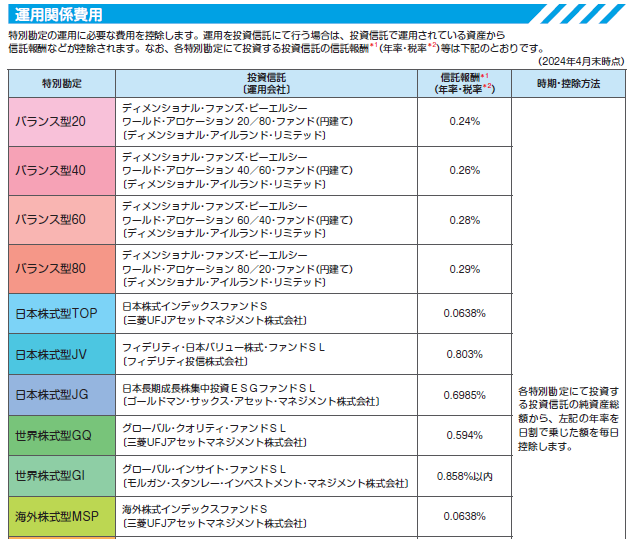

運用関係費用

海外株式型MSP:信託報酬年率0.0638%

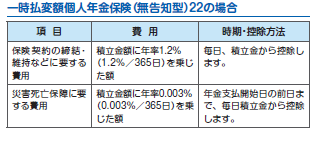

保険関係費用

保険契約の締結・維持などに要する費用:年率1.2%

災害死亡保障に要する費用:年率0.003%

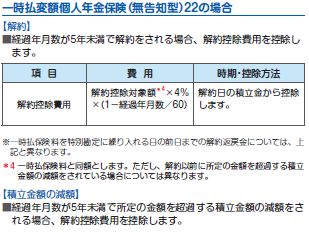

解約・積立金額の減額時にかかる費用

解約控除費用:解約控除対象額×4%×(1-経過月年数/60)

※経過月年数が5年未満の場合控除される

今回の試算では使わない

海外株式型MSPの年率を仮定

MSCIコクサイ・インデックス(KOKUSAI)(円):8%

海外株式型MSPの運用期間が短い為、ベンチマークとなるMSCIコクサイ・インデックスの年率で代用

ざっくり切り捨て10.7%≒10%とする

ここからインフレ率2%を除外

一時払変額個人年金保険の想定年率

| 一時払変額個人年金保険に係る費用 | 年率 |

| MSCIコクサイ・インデックス(KOKUSAI)(円) | 8% |

| 海外株式型MSP信託報酬 | -0.0638% |

| 保険契約の締結・維持などに要する費用 | -1.2% |

| 災害死亡保障に要する費用 | -0.003% |

| 想定運用年率 | 6.7332% |

想定運用年率切り捨て≒6%

雑ですみません…(;^ω^)

一時所得課税

一時所得の金額 = 満期保険金 – (支払保険料総額 – 剰余金) – 50万円(50万円に満たない場合にはその金額)

課税の対象となる金額 = 一時所得の金額 × 1/2ところで、1か所から給与等の支払を受けている給与所得者で、その給与等の収入金額が2,000万円以下の場合は、原則として年末調整によって税額の精算が行われることとなるので、確定申告は不要となります。

しかし、この場合でも「給与所得および退職所得以外の所得金額」が20万円を超えるときなどは、確定申告をする必要があります。

したがって、「給与所得および退職所得以外の所得金額」が満期保険金の受領などの一時所得のみの場合については、特別控除後の金額(一時所得の金額)を2分の1にした課税の対象となる金額が20万円を超えるときは確定申告をする必要があります。

引用:No.1903 給与所得者に生命保険の満期返戻金などの一時所得があった場合|国税庁 (nta.go.jp)

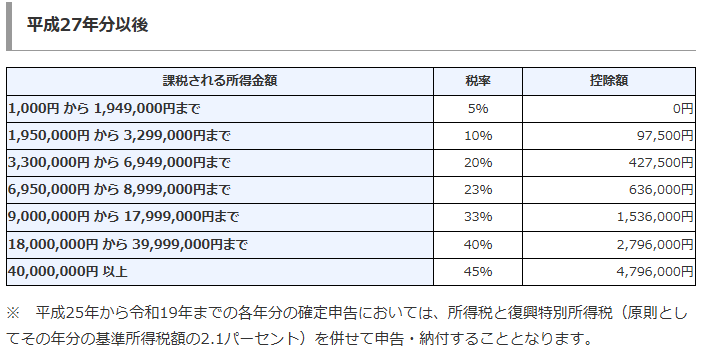

所得税の税率

マリモコ年収400万→税率20%+復興特別所得税2.1%=22.1%

運用シミュレーション

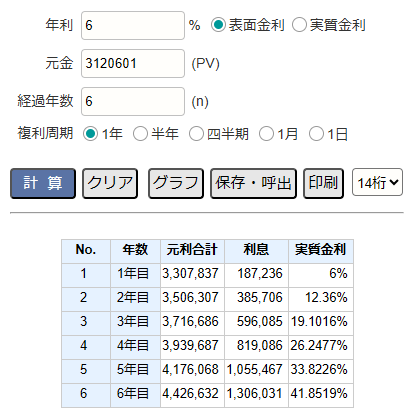

6年間運用結果

元本:3,120,601円

利息:1,306,031円

合計:4,426,632円

6年間運用後解約した場合

合計4,426,632-元本3,120,601-特別控除額500,000=一時所得806,031円

一時所得806,031×1/2=課税対象403,015円

課税対象403,015×税率22.1%=課税額89,066円

合計4,426,632-課税額89,066=手元に残るお金4,337,566円(利益額の6.8%)

あら!!思ったより全然課税されない!!

ちなみに特定口座で運用した場合は…

利益1,306,031×税率20.315%=265,320円

26万税金で持っていかれます

確定申告をしなくてはいけない面倒がありますが、課税口座で同じような指数の商品に投資して20.315%税金払うよりはずっと良いということがわかりました!

ソニー生命の営業さんが自信満々なのも納得!!

5年間運用して解約しちゃうのはどう?

「給与所得および退職所得以外の所得金額」が満期保険金の受領などの一時所得のみの場合については、特別控除後の金額(一時所得の金額)を2分の1にした課税の対象となる金額が20万円を超えるときは確定申告をする必要があります。

引用:No.1903 給与所得者に生命保険の満期返戻金などの一時所得があった場合|国税庁 (nta.go.jp)

解約する時に、思ったより成長していなくて、含み益が90万円以下だった場合は、課税対象額が20万円以下になるので、確定申告しなくて良さそうなんです!

正直、一時所得を確定申告するっていう行為が未知の領域なのでやりたくないんです…

含み益90万以下になったら全解約して、以降は新NISAなりで運用すれば、一時所得の確定申告という七面倒なことはしなくて済むってことですよね!!

(5年後に新NISAの枠が埋まっている可能性はほぼゼロなので…)

(多分枠満額にするには15年程かかるの計算です…)

契約後5年未満で解約すると解約控除費用(解約控除対象額×4%×(1-経過月年数/60))取られるので要注意です

これですよね~!!再契約させられた理由のひとつじゃないんですか?解約控除

は~ウカツだったな~

ちゃんとよく考えて契約しないと、本当にうんこ頭ですわ私

5年経過したら、含み益90万(解約返戻金402万程度)以下のうちに、解約!

年率6%で成長しちゃったら、5年で含み益100万超える計算になっちゃってますけどね…( ゚∀゚)

そしたら5年で解約してもそれ以降でも、確定申告が必要になることは確実…

ハァーめんどくさいこと(確定申告)がほぼ確定してしまいました

保険の手数料関係は実際いくらくらいになるの?

上の方でチラッと出てきた、保険関係費用、結構なパーセントでしたね…

今まであまり見ないようにしてきたのですが、折角なので確認してみようと思います

保険屋に払う手数料や保障料がもったいないから保険で運用はなしってのが通説です

つまり…

実際いくらくらい持ってかれるのでしょうか、ゴクリ

下記の通り今回の一括払いの変額保険の場合は、年率1.203%ほどソニー生命に持って行かれます

| 一時払変額個人年金保険に係る費用 | 年率 |

| 保険契約の締結・維持などに要する費用 | 1.2% |

| 災害死亡保障に要する費用 | 0.003% |

| 想定保険費用年率 | 1.203% |

| 3,120,601円にかかる保険費用 | 年額 |

| 1年目 | 37,540 |

| 2年目 | 37,540 |

| 3年目 | 37,540 |

| 4年目 | 37,540 |

| 5年目 | 37,540 |

| 5年間合計 | 187,700 |

上記の通り、積立金額に対してかかるらしいので、恐らく一括支払い金額に対してかかる、はず

5年で19万程度(元本の6%)持ってかれるようです

何年か目で、課税口座と変わらないくらい手数料で持って行かれそうなので、超長期運用の場合は辞めた方がいいかもしれません(;^ω^)

これ見ちゃうと5年目解約しかないで

いくら課税されるかよりも保険手数料の方がやばかった現実を見た

いやー…

おかげさまですっかり目が覚めました

保険の手数料が毎年かかってくるのはかなり痛いことがしっかりはっきりわかりました

変額保険をお薦めする世代?現金余力多めで運用を人に任せたい人?

変額保険は新NISA枠であっぷあっぷ家庭には不要

新NISA枠の年間枠夫婦分720万を年間240万円程度しか埋められない現金なし家庭のウチは、変額保険は不必要だってことがよく分かりましたね

変額保険にお金入金する前に、新NISA満額にしろって話ですよ!

投資信託の信託報酬を限界まで低いものを選択できる現在、わざわざ保険会社に運用手数料くれてやらなくても…というところがあります

私は40代になっても地雷を踏みまくって生きています

恥ずかしいです!!

変額保険は現金余力多めで課税口座に入金してる人には一考の余地あり

現金が多すぎて、新NISA枠が毎年すぐいっぱいになっちゃうような人は、余らせた現金を課税口座で投資する前に、変額保険を検討してみるのも面白いと思います

上記の試算ですと、含み益の6.8%程度しか課税されませんでした

(あくまでマリモコの年収ベースの試算ですが)

課税口座の20.315%よりずっとずっと少ないです

が、しかし!!

保険会社に手数料がたくさん取られちゃってるんで、それが気にならない人に限ります!!

課税額が非常に少ないということは良いのですが、保険運用手数料が元本の1.2%もかかってるとなると、まあ笑えません

超長期で運用するとひどいことになります

変額保険は自分で資産運用ができない人向き

自分で資産運用をすることが苦手な人の選択肢、というところが関の山でしょうか

私の実父実母みたいにね

実父は投資はギャンブルで悪だと決めつけている人間で、全然お金持ってないらしいです

実母は投資をしていますが、脳死で銀行員の言うことを鵜呑みにして銀行の食い物になっている悪い例です

月何万もする生命保険に入る(実父)よりは、変額保険で運用してもらった方が良さそうです

NISAでほぼ国内債券の信託報酬1.68%もする悪徳商品(年率0.9%)を買ってる(実母)よりは、変額保険で運用してもらった方がましです

自分で資産運用ができる人は、自分で好きな投資信託やETFや個別株を買いましょう!

私は契約しちゃったのであと5年解約を我慢です!!

学費が必要な大学入学時までは、使わないお金ですし…

資金ロックされてるだけだと思って諦めます!!( ;∀;)

コメント